汽车的“黑匣子”,行车记录仪行业竞争格局和半导体机会

行车记录仪俗称“汽车黑匣子”,指能够记录车辆行驶过程中影像和声音的电子设备。在遇到交通事故现场痕迹不明显或现场被破坏的情况时,行车记录仪可以保留有效视频证据。此外,行车记录仪还被用作家庭监控、停车监控以及DV拍摄。根据行车记录仪的外观和功能,行车记录仪可分为隐藏式行车记录仪、迷你便携式行车记录仪、后视镜式行车记录仪和轻机车式行车记录仪,目前消费者对行车记录仪的需求开始向智能化、高端化方向发展,具有高分辨率、超强夜视效果且性价比高的智能行车记录仪成为市场主流产品。

行车记录仪分类

资料来源:芯八哥整理

行车记录仪行业产业链全景图框架

行车记录仪行业的产业链可分为三部分。其中,产业链上游涉及零配件供应商,主要包括主控芯片、板卡、镜头、车速传感器等硬件供应商,产业链中游涉及行车记录仪的生产制造商,是行车记录仪的生产方,主要负责设备的研发、生产、宣传、销售和售后。产业链下游涉及终端消费群体,包括汽车主机厂和个人消费者。

行车记录仪产业链

资料来源:芯八哥整理

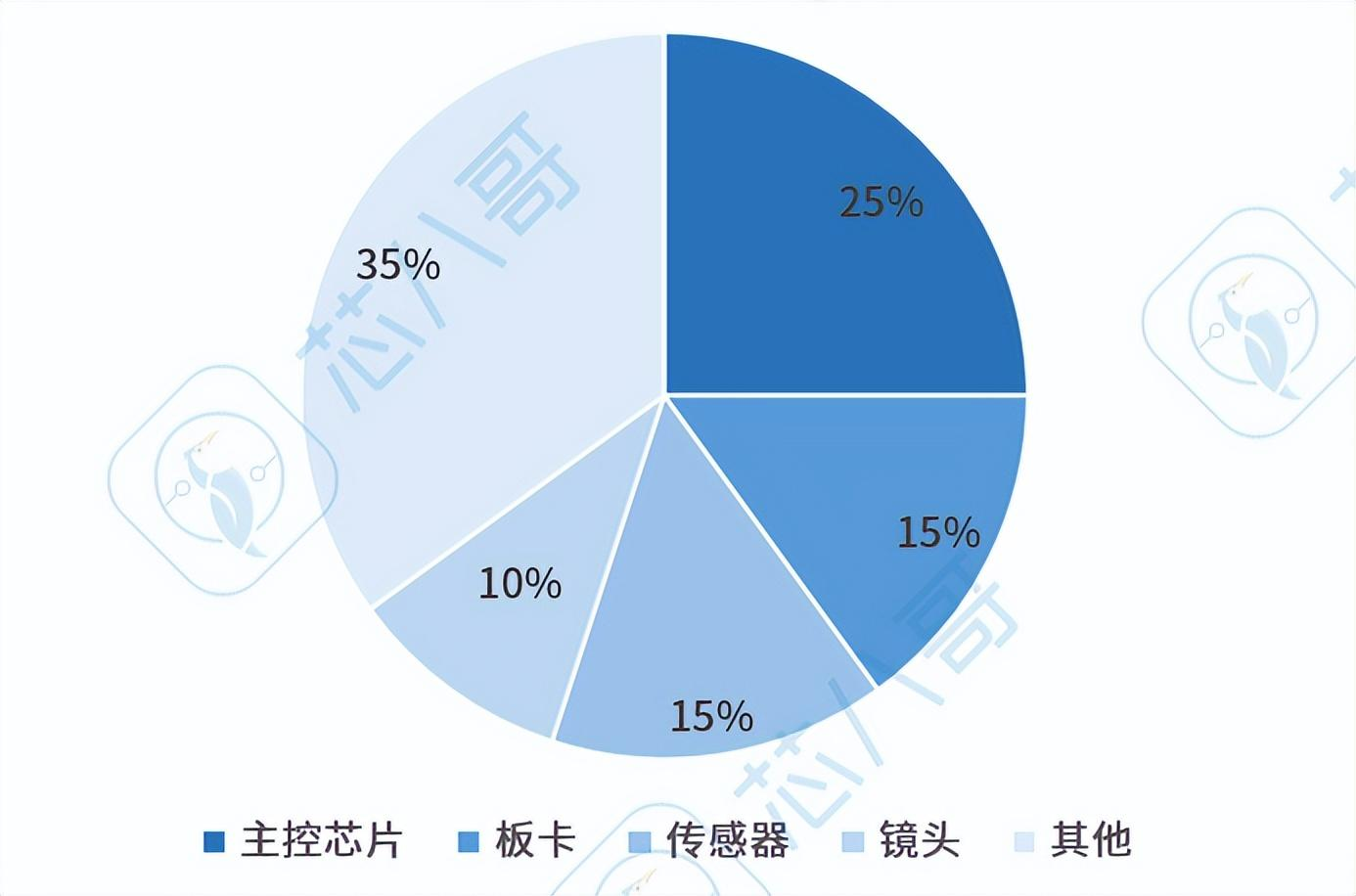

行车记录仪的主控芯片主要负责数据的采集和压缩,是行车记录仪最核心的部件,主控芯片成本约占总成本的 25%; 板卡是印刷电路板,制作时带有插芯,用来控制硬件的运行,板卡成本约占总成本的 15%;传感器指行车记录仪内部安装的重力传感器、光线传感器和加速传感器等,传感器成本约占总成本的 15%;镜头是行车记录仪重要的零配件,镜头的质量将直接影响成像的清晰度、广角大小、视频文件大小等性能,镜头成本约占总成本的 10%; 外壳材料指用于生产行车记录仪的塑料、金属、玻璃、陶瓷等材料,外壳材料成本约占总成本的 5%。

行车记录仪成本构成

资料来源:芯八哥整理

行车记录仪行业发展现状

2018年12月,GX部颁布的《车联网(智能网联汽车)产业发展行动计划》提出,至2020年车联网用户渗透率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上(2017年仅12%),支持汽车企业前装联网车载信息服务终端,支持公交车、大货车、出租车、网约车等相关运营车辆提高联网率。

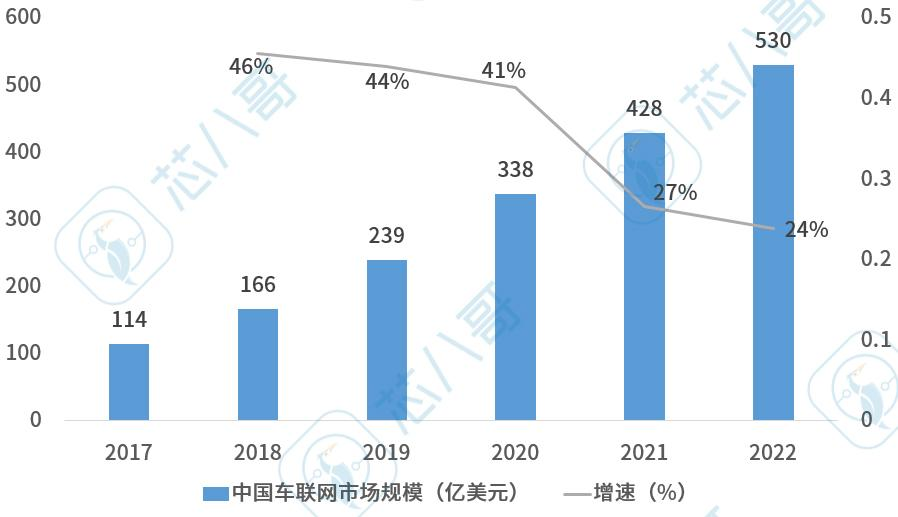

根据中金企信统计数据,2015年全球、我国车联网渗透率为10%、7%,预计2025年分别达到65%、77%,我国车联网渗透率增速将超过全球平均水平,且至2022年全球、我国车联网市场规模将分别达到1,629亿美元、530亿美元,预计期间内中国市场规模增速将高于全球平均水平。

2017-2022年中国车联网市场规模分析

资料来源:芯八哥整理

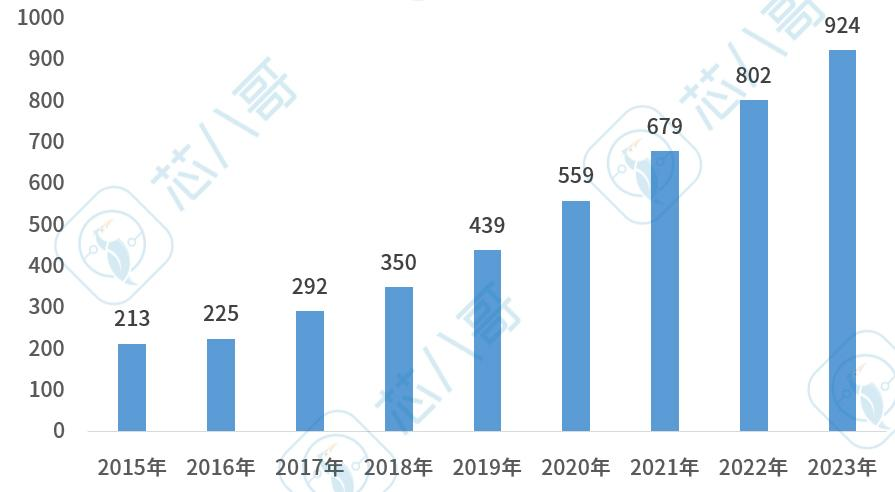

随着全球汽车存量的增长、车联网用户渗透率的提升,以行车记录仪为代表的车载智能终端具有广阔的市场前景。2018年我国行车记录仪行业规模约350亿元(2015-2018年实现年复合增长率18.1%),至2023年预计增长至约924亿元(2018-2023年预计实现年复合增长率21.4%)。

2015-2023年中国行车记录仪行业市场规模现状分析 单位:亿元

资料来源:芯八哥整理

未来,随着车联网技术的发展和进步,以行车记录仪为核心的汽车电子产品将承载更多的功能,覆盖包括汽车安全,车辆运行数据记录和分析,云端操控等功能,进一步整合车辆运行中的各项需求和资源,提供全面的智慧出行服务。行车记录仪作为车联网时代的智能硬件,是车联网重要的数据采集和感知端口,是车联网与互联网、大数据融合的必经桥梁。

行车记录仪行业竞争格局

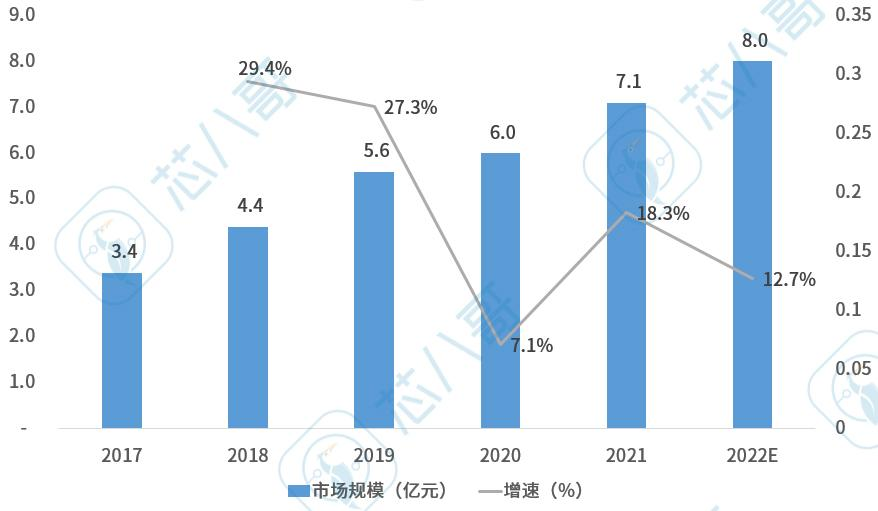

行车记录仪是车载摄像产品的重要细分领域,逐渐朝智能化方向发展。数据显示,我国行车记录仪芯片市场规模由2017年的3.4亿元增长至2021年的7.1亿元,复合年均增长率达20.2%。中商产业研究院预计2022年中国行车记录仪芯片市场规模将达8亿元。

2017-2022年中国行车记录仪芯片市场规模预测趋势图

资料来源:芯八哥整理

当前智能车载领域的行车记录仪芯片市场参与竞争的芯片厂商数量较多,但头部格局较稳定。主控芯片方面,凌通、星宸、联咏(96655/96650 /96658主打小系统)、杰理、安霸、凌阳、海思、卓然、AIT(已被M-Star收购)、全志(V3/V3S/V316/V535/A20双路或多路)、太欣、倚强SQ(主打小众市场)等方案比较稳定,口碑好。板卡主要就是MTK、高通。图像传感器方面,目前行车记录仪中采用较多的是OmniVision、SONY、Micron及从Micron分离出来的ApTIna、以及还有很多1美金以下的便宜的国产的图像传感器,主要有30万、100万、500万、800万、甚至1200万像素。 镜头方面,目前行车记录仪采用的镜头中,定焦镜头通常采用中国台湾省厂家的镜头,比如中国中国台湾省大力光、亚光出品的塑料或者玻璃定焦镜头。

行车记录仪按照产品的形态又可分为两类:一类是传统的行车记录仪,另一类是车内后视镜。 传统的行车记录仪指的是固定在车前挡风玻璃上部、内后视镜背面的行车记录仪产品。车内后视镜的中控方案平台有三家:瑞芯微、全志、MTK。这其中,安卓操作系统的智能内后视镜出货量全志约占整个市场份额的95%。目前的产品线主要有T2、T3、T8三个芯片,分别是两核、四核和八核的架构。MTK的智能后视镜方案主要是8217、8317,其中8317是带解码的,瑞芯微则主要是PX2、 PX3,PX2是两核。

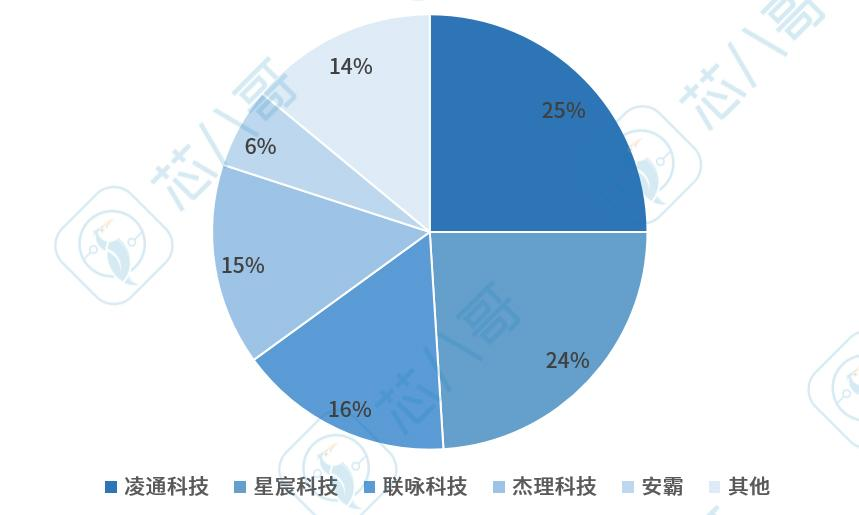

2021年中国行车记录仪芯片市场由凌通科技、星宸科技、联咏科技、杰理科技等主导。数据显示,凌通科技、星宸科技、联咏科技和杰理科技2021年中国市场市占率分别为25%、24%、16%和15%,合计达到80%。

2021年中国行车记录仪芯片主要企业市场占有率

资料来源:芯八哥整理

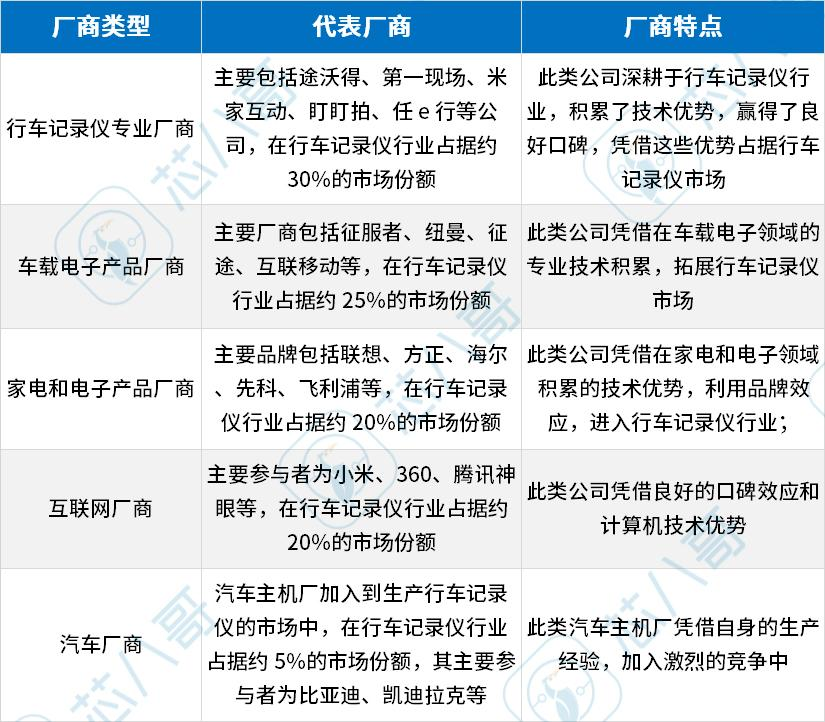

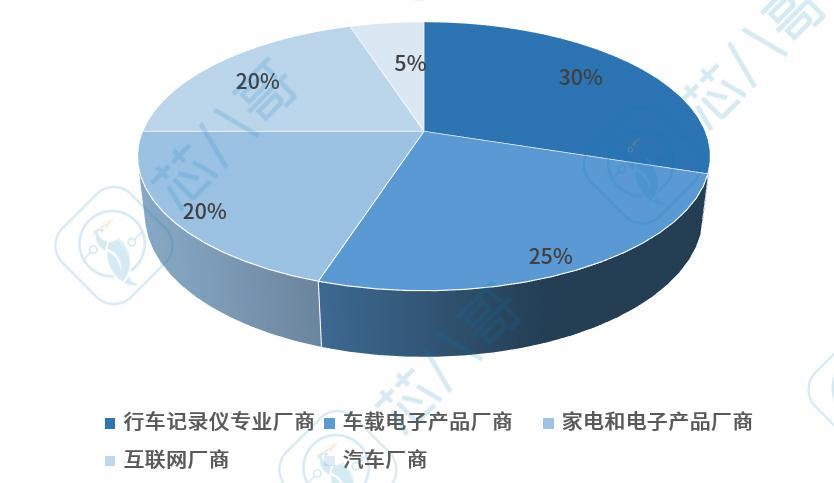

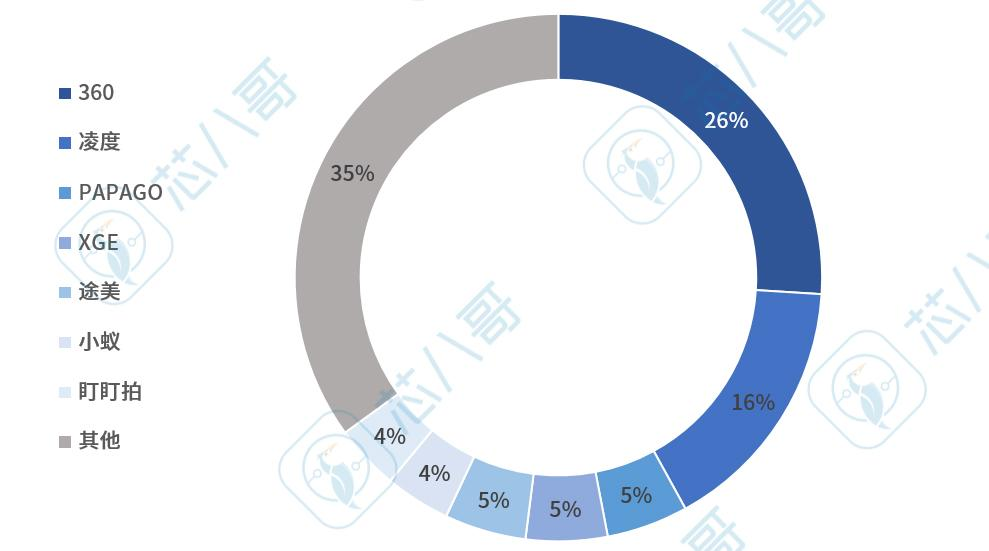

进驻智能行车记录仪行业的品牌企业驳杂,当前市场鱼龙混杂,主要可以划分为五大厂商类型,包括行车记录仪专业厂商、车载电子产品厂商、家电和电子产品厂商、互联网厂商、汽车厂商,市场占比分别为30%、25%、20%、20%、5%。行车记录仪较大品牌超过30家,代工厂超过1000家,各种方案供应商超过100家,其中360凭借互联网品牌效应及用户口碑占据行业领头羊位置。

行车记录仪五大厂商类型

资料来源:芯八哥整理

行车记录仪五大厂商类型竞争格局

资料来源:芯八哥整理

行车记录仪品牌市场表现情况

资料来源:芯八哥整理

资料来源:芯八哥整理

nalysys易观分析认为,智能行车记录仪市场市场集中度相对较低,不同品牌厂商类型占据不同优势,其中360凭借互联网品牌效应和优秀的用户口碑,占据行业销量第一位置。 智能行车记录仪相较于传统行车记录仪产品,在硬件性能上不断创新的同时,通过联网接入更多服务,互联网服务及内容服务借助智能行车记录仪打开新的流量入口。未来,既掌握硬件技术,又有软件资源的生态型企业,将更具有发展优势。

在汽车存量市场需求巨大下,国内行车记录仪厂商崛起速度加快。而行车记录仪作为车联网的入口,可以充分集成 wifi、倒车影像、语音识别、导航等多功能,拓展成汽车智能辅助驾驶系统是未来方向。目前,国内较知名行车记录仪品牌包括360、小蚁、凌度、捷渡、飞利浦、惠普、纽曼、盯盯拍等。其中,盯盯拍采用全新智能互联理念重新定义行车记录仪,2021年其用户规模突破800.0万人。

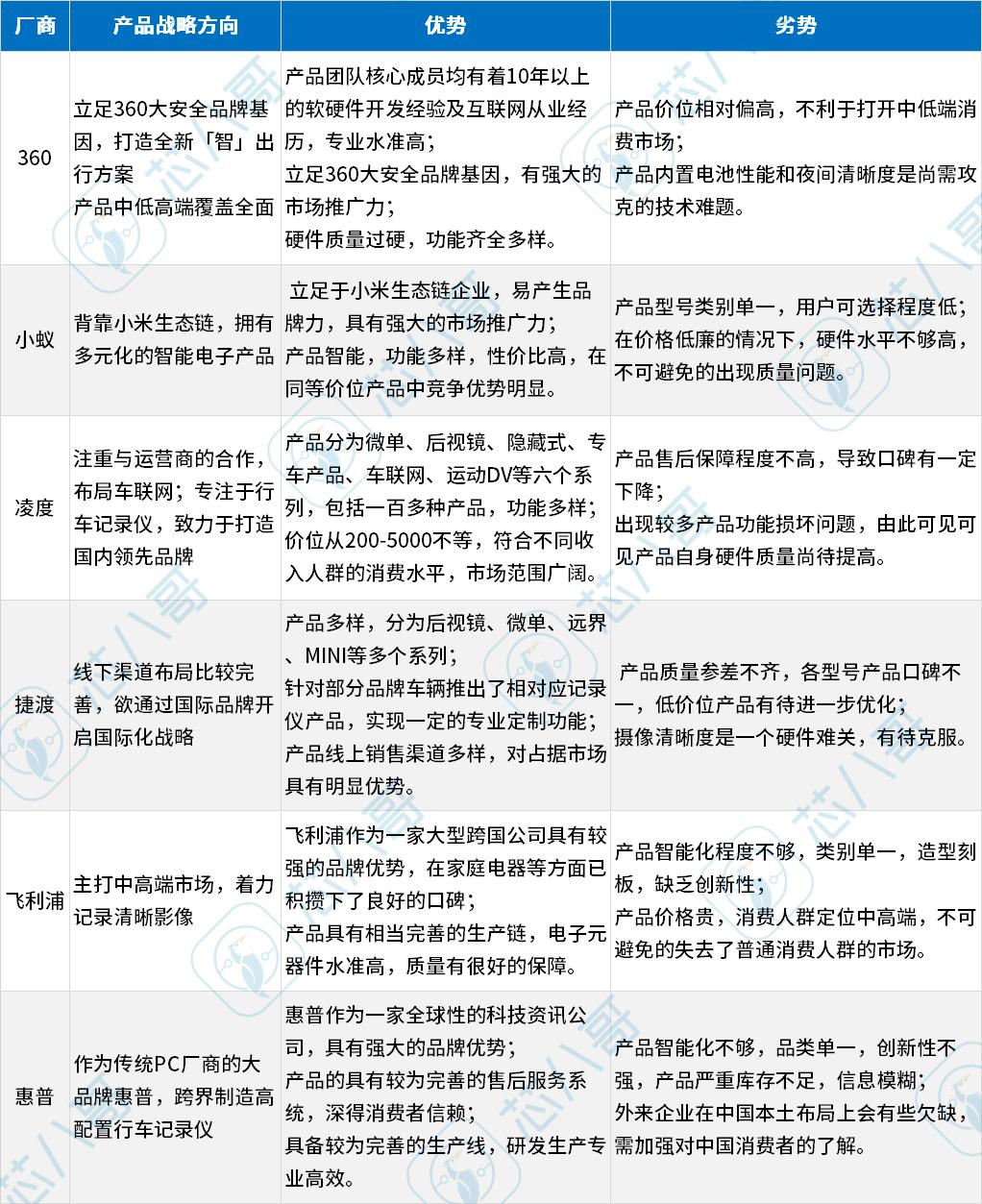

行车记录仪品牌厂商优劣势分析

资料来源:芯八哥整理

未来行车记录仪发展趋势

智能化:自动驾驶是汽车圈子里比较火的话题,无论是整车厂还是激光雷达的厂商,都备受关注,各种路试、各地的政策接踵而至。很显然自动驾驶是汽车智能化的一部分,而ADAS驾驶辅助显然是行车记录仪智能化的表现。未来,行车记录仪实现全面智能化管理和控制整车系统是必然方向。

互联化:外观方面,随着用户对车内内饰的要求提高,更多的用户选择隐藏式行车记录仪,不遮挡司机视线,不影响车内空间和美观。这样的条件催生出许多无屏幕的记录仪产品,用户如想查看视频资料需通过与手机互联;功能方面,未来不仅针对驾驶员监控,同时也针对乘员和整车的监控,确保人员在车内的安全,三者结合打造完整的智能座舱监控。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

- •Arm 宣布推出全新汽车技术,可缩短多达两年的人工智能汽车开发周期2024-03-14

- •装载或超百万辆!这类芯片正在汽车领域加速渗透2024-02-23

- •三星电机将重点投资汽车MLCC,与日本村田竞争2024-02-22

- •突发!小米汽车信息曝光!2023-11-16

- •国内Top21汽车电子Tier1最新业绩大PK2023-09-21

- •国外汽车电动化,它们赚的盆满钵满!2023-09-15

- •助推智能网联汽车融合发展 贸泽电子2023技术创新周首期活动来袭2023-09-05

- •艾迈斯欧司朗新型OSLON Compact PL LED问世,助力汽车前照灯制造商降低系统成本2023-06-29

- •最新全球主要汽车Tier1库存、订单及价格情况分析2023-05-30

- •华为的汽车业务版图2023-04-20