旺季有变,2013全球液晶电视出货增长乏力

来源:国际电子商情 作者:—— 时间:2013-06-18 09:51

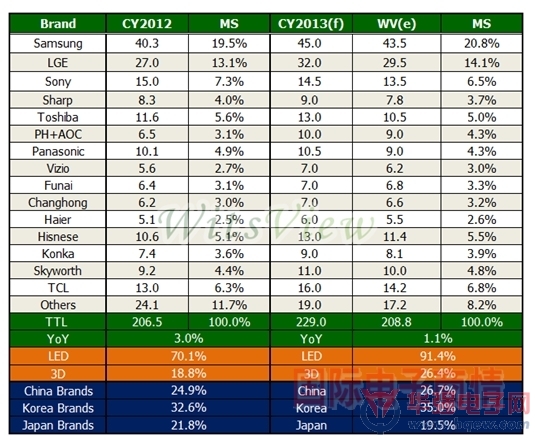

根据全球市场研究机构TrendForce旗下显示器研究部门WitsView最新报告指出,2013年液晶电视出货量由年初预估的215.5百万台,下修至目前的208.8百万台(表1), 年增长率仅1.1%。综观第一季全球液晶电视出货量为45.2百万台,季减达26.7%,预估第二季出货季成长约5-6%,较去年同期则仅小幅增加2.5%,上半年的表现只能说是差强人意。展望下半年的传统旺季到来,针对第三与第四季液晶电视的出货成长预估,将分别为10-12%与15-17%。

WitsView研究协理刘陈宏(Burrell-Liu)表示,整机需求下调的主要因素在于:1.全球总经表现仍不明朗,特别是欧洲市场 2.中国惠民政策退出 3.日系品牌舍市占,冲获利 4.尺吋需求增长,导致出货台数下滑,但出货面积仍持续成长。

表1:2013年全球液晶电视品牌出货预估 (单位:百万台)

Source

第一季中国品牌出货持续成长,TCL、Hisense已挤进全球第三名与第四名,Skyworth则坐七望六。受到中国惠民政策以及需求影响,LED液晶电视渗透率达91.4%,3D液晶电视出货比重为26.4%,较第一季的21.3%出现明显下滑,显示消费者对于3D的需求并不明显。就出货尺寸来看:2013年39吋以上市占率高达52.7%,较2012增加12%;50吋以上是比重则较去年成长约5.8%,来到12.8%,大尺吋电视持 续受到客户青睐。

另外,2013年韩国品牌出货年成长约8.5%,市占率将达到35%,第一季市占率已达33.3%;中国六大品牌出货年成长率亦达8.5%,市占率 上升至26.7%,第一季市占率达28%;日系品牌市占率则继续滑落,预估年成长率月下滑9~10%,全年市占率将下滑至19.5%,第一季市占率仅 18.8%。

面板供需出现松动,采购端议价渐占上风

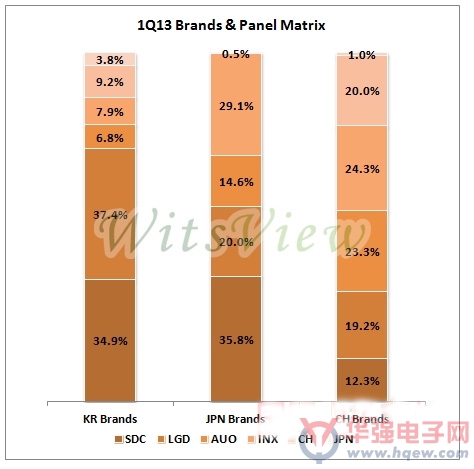

第一季韩系品牌使用韩国自家面板面比重为72.3%,向台湾采购比重为14.7%,对中国的面板需求则为9.2%,日系品牌仅占其3.8%,预估韩国品牌自第二季开始将增加采用Sharp的面板;日系品牌使用韩国面板比重达55.8%,采用台湾面板比重为43.7%;中国品牌采用台湾面板比例为 47.6%,韩系则为31.5%,使用国内面板比重已来到20%。(图1)

WitsView表示,由于全球经济景气复苏脚步不稳,持续压抑市场需求的成长,再加上中国节能惠民政策的退出,对于下半年旺季需求添加些许变数,目前面板供需出现松动状态,反观品牌自第一季开始持续调节库存后,目前库存水位尚属健康,下游客户面对面板厂积极出货的态度,在面板厂持续维持高产线稼动率的情形下,采购端在议价的能力上将逐渐位于上风处。

图1:2013年第一季区域品牌面板采购比例 (单位:%)

Source

- •液晶电视 Open Cell 价格连续下跌 15 个月后开始上涨,电视面板市场有望回暖2022-10-24

- •预计液晶电视面板价格三季度上涨超过10%2020-06-28

- •一季度全球液晶电视面板出货数量同比下滑10.6%2020-05-06

- •海信全球首发叠屏电视:突破液晶电视天花板?2019-07-15

- •华为液晶电视获得3C认证+京东方代工2019-06-03

- •坊间关于华为电视的传闻不绝于耳,但稍显遗憾的是2019-01-30

- •夏普液晶电视技术的详细介绍2019-01-23

- •海信发布70英寸三色激光电视 将形成与液晶电视的激烈正面竞争2019-01-23

- •2019索尼液晶电视将如何保持优势拉大差距2019-01-23

- •液晶电视电源pfc电路_液晶pfc电路维修技巧2019-01-18