2010-2011年中国手机市场研究年度报告

2010年中国手机市场品牌关注格局稳定,国内外品牌实力悬殊、国外品牌占据绝对优势的局面未得改变。国外品牌阵营内部亦竞争激烈,苹果、黑莓、HTC品牌的快速发展,使老牌手机厂商受到的冲击最为明显。另外,随着3G、移动互联网的发展,智能、3G手机成为市场新增长点,互联网厂商、PC厂商竞相进军手机领域,手机市场竞争正在进一步加剧。从产品来看,3G智能手机成为市场关注主流,而大屏幕、高像素、1000-3000元则成为此类手机的必要参数。

2010-2011年中国手机市场研究年度报告

本报告要点

● 2010年中国手机市场销量保持了持续增长,但增速放缓;智能、3G成为手机市场增长新动力。

● 整体手机市场品牌关注呈“大集中、小分散”的格局,前十五大品牌用户关注集中度高,关注比例累计超95%;与2009年相比,诺基亚、索尼爱立信等老牌手机厂商优势遭弱化。

● 智能手机成为市场关注焦点,用户关注比例再创新高;2.8英寸以上大屏幕手机、500万及以上高像素手机成用户关注主流,且关注比例呈持续扩大之势。

● Android助力,摩托罗拉成为2010年中国手机市场成长最快的品牌。

● 单品关注率:注重工业设计及用户体验的苹果以微弱优势胜诺基亚。

● 未来预测:国外品牌占主导地位的市场格局短期内不会改变,市场均价仍将保持稳定走势。

一、2010年中国手机市场概述

(一) 发展现状

?国内手机销量创新高,但增速放缓

据统计,2010年前三季度,中国手机市场销量已经累计达到1.79亿部,超过2009年全年的1.57亿部。从往年第四季度为年度销售旺季的经验来看,预计2010年中国手机市场销量将再创新高,有望突破2亿部,但增长率则会呈现逐步下滑的趋势。

?国外手机品牌依旧占据主导地位

从中国手机市场的品牌结构来看,国外品牌占据主导地位。2010年中国手机市场最受用户关注的前十五大品牌中,国外品牌就达九家,地位强势,国产品牌则受技术、资金等因素制约,发展处境不容乐观,形势严峻。

?智能、3G手机关注比例持续攀升

智能、3G手机用户关注度持续攀升成为2010年中国手机市场最大的亮点,第四季度智能手机用户关注度再创新高,超七成,3G手机则成为用户关注比例增长速度最快的机型。

(二) 基本特点

?手机终端网络应用趋势增强

移动互联网、3G的发展推动了手机网络用户数量的增加,ZDC调查结果显示,近八成用户最关注手机上网功能。越来越多手机用户将利用手机上网。

?竞争由终端转向应用与服务

随着产业融合、移动互联网的兴起,手机市场的竞争重点已经不再是以往单纯的手机终端硬件竞争,而是转向了应用与服务方面。

?手机功能增多、硬件配置提高

手机在人们日常生活中扮演的角色越来越重要。上网、游戏、音乐、视频、拍照等功能的频繁使用,对手机硬件配置的要求越来越高,增值服务的数量也不断提升。

?用户更换手机频率加快

手机产品从研发到上市的时间周期较以往大大缩短,新品上市速度加快,同时由于手机已经成为人们日常生活中的必需品,用户更换手机的时间缩短、频率加快。

?高端手机市场竞争加剧

手机终端价格已经趋向透明,利润摊薄,智能、3G手机市场的发展,带来了手机行业新的利润增长点。自苹果iPhone强势登陆以来,高端智能、3G手机市场的竞争加剧。

二、2010年中国手机市场结构分析

(一) 品牌结构

1、年度品牌结构

(1) 整体市场

?品牌关注格局:大集中、小分散

2010年中国手机市场品牌关注结构整体呈现“大集中、小分散”格局,主流82家手机厂商中,前十五大品牌累计获得95%以上关注比例,而其他60余家品牌仅占据不足5%的关注比例。

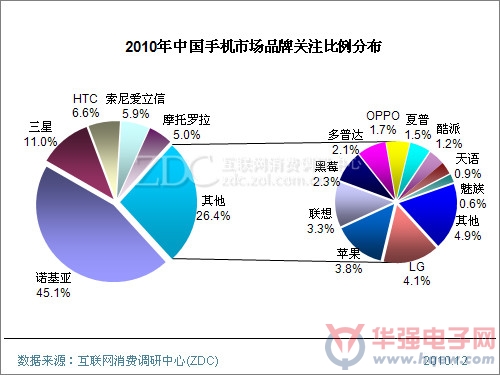

第一、第二阵营均被国外品牌占据,其中诺基亚尽管在高端市场受到苹果、黑莓等品牌的冲击,但仍以45.1%的关注比例成为最受用户关注的品牌,并遥遥领先。三星、HTC以11.0%、6.6%的关注比例分列第二、第三位,索尼爱立信、摩托罗拉随其后,五大品牌累计把持了中国手机市场七成以上用户关注份额。

第二阵营五大品牌关注比例分布在2%-5%之间,产品定位时尚年轻群体的LG以4.1%的关注比例领跑。联想获得3.3%关注比例,成为最受用户关注的国产手机品牌。第三阵营五大品牌除夏普外,均来自国产品牌。其他未上榜的60多家品牌累计获得的关注比例则不足5%,用户关注分散。

(图) 2010年中国手机市场品牌关注比例分布

与2009年相比,2010年中国手机市场品牌关注格局基本保持稳定,但各阵营内部竞争激烈,部分品牌排名及关注比例发生了明显变化。首先从品牌排名看,2010年7月宣布正式进军中国手机市场的HTC将LG挤出第一阵营的行列,位居第三,并将索尼爱立信、摩托罗拉甩到了身后。从关注比例看,诺基亚颓势难掩,关注比例较2009年大幅下降8%。

在第二阵营品牌间的较量中,尽管联想获得的关注比例与2009年无异,但却失去了第二阵营的领跑优势,位于LG、苹果之后。多普达关注比例及排名的退后是为HTC让路所产生的必然结果。第三阵营中,国产手机品牌OPPO及酷派上升快速,前者主攻音乐细分市场,后者则将3G作为发展重点。

2) 3G手机市场

?3G手机:国外品牌占据关注优势

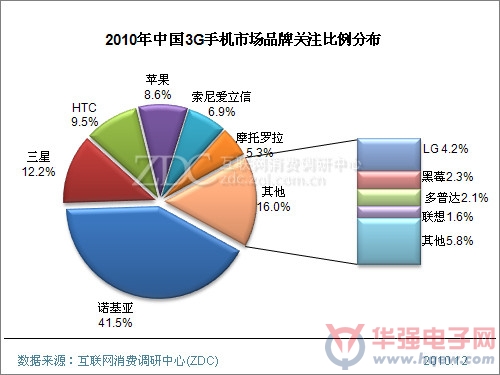

ZDC统计数据显示,2010年中国3G手机市场品牌关注格局中国外品牌占据关注优势,前十名除多普达、联想分别排名第九、第十外,前八名均被国外品牌占据,且累计把持九成以上关注比例。

具体来看,以WCDMA制式3G手机产品为主的诺基亚独揽四成,其他品牌难以望其项背。三星是除诺基亚外唯一一家关注比例在10%以上的品牌,位居第三、第四的HTC与苹果关注比例较为接近。老牌厂商索尼爱立信、摩托罗拉分别排在第五、第六位,关注比例集中在5%-7%之间。其他上榜品牌关注比例均在5%以下。

(图) 2010年中国3G手机市场品牌关注比例分布

与2009年相比,除诺基亚、多普达外,其他品牌关注比例均有不同程度上升,其中2010年凭借多款新机型东山再起,同时与中国三大运营商紧密合作的摩托罗拉关注比例上涨幅度达3.4%。

2010年7月宣布正式进军中国手机市场的HTC关注比例上升幅度也将近3个百分点。2010年开始,中国进入3G普及时期,未来3G手机市场品牌关注格局仍然存在很大的不确定性。

(3) 智能手机市场

?智能手机:众品牌抢夺诺基亚关注份额

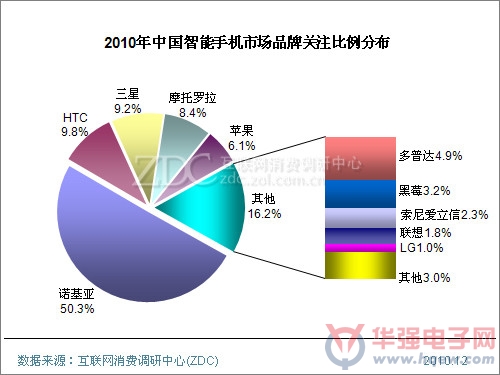

从2010年中国智能手机市场品牌关注格局来看,品牌关注集中度高,仅前十大品牌就累计占据高达97.0%的关注比例,且国外品牌获得的用户关注度更为集中。

具体来看,诺基亚独占50.3%的关注比例,其他品牌与之差距悬殊。排在第二至第四位的HTC、三星、摩托罗拉三大品牌关注比例胶着,竞争激烈。苹果以6.1%的关注比例位居第五。上榜的两大国产品牌多普达、联想关注比例分别为4.9%、1.8%。

(图) 2010年中国智能手机市场品牌关注比例分布

通过对2009年、2010年中国智能手机市场品牌关注比例的对比可见,诺基亚接近六成的用户关注份额正在遭到其他众品牌的围攻和瓜分。

2010年,诺基亚关注比例较2009年大幅下降7.7%,而其他品牌关注比例均呈增长态势。特别是HTC,借助Android智能手机的东风,其关注比例较2009年增长近5个百分点。

(4) 音乐手机市场

?音乐手机:老牌厂商发力不均

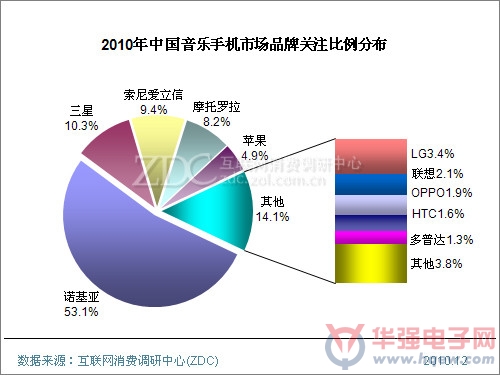

2010年中国音乐手机市场上,诺基亚一家独大,获得53.1%的用户关注比例。除XpressMusic系列产品外,2010年诺基亚持续推出X系列、C系列音乐手机,且定位中端市场,这是诺基亚能够保持50%以上用户关注度的源泉。

三星、索尼爱立信、摩托罗拉三大品牌则呈三足鼎立之势,相互之间差距不大。苹果、LG分居第五、第六。国产手机品牌联想与主打音乐手机市场的OPPO均榜上有名。

与整体手机市场品牌关注格局相比,中国音乐手机市场品牌关注集中度更高,前十品牌累计占据96.2%的关注比例,较整体市场的88.2%高出8%。

(图) 2010年中国音乐手机市场品牌关注比例分布

与2009年相比,2010年中国音乐手机市场品牌关注比例及排名发生了显著变化。前三甲品牌中,三星以10.3%的关注比例取代了索尼爱立信的亚军位置。尽管摩托罗拉排名下滑一位,但关注比例却上升0.3%。

索尼爱立信处于关注比例及排名双重下滑的境地,关注比例较2009年下降2.3%。音乐手机本来是索尼爱立信的强项,但在智能手机成为新的竞争焦点的形势下,索尼爱立信疲于应付智能手机市场的竞争,2010年推出的音乐机型相对较少,仅推出7款,远远低于诺基亚、三星等品牌。这是导致其用户关注比例大幅下滑的直接原因。

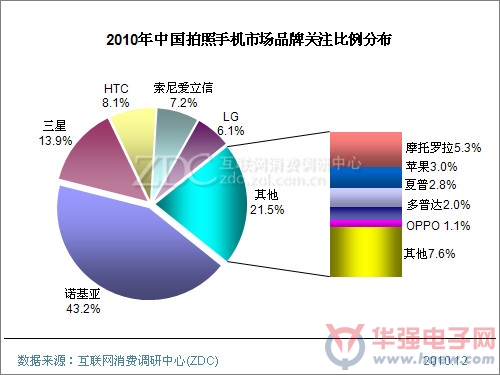

(5) 拍照手机市场

?拍照手机:传统手机厂商优势遭弱化

ZDC统计数据显示,诺基亚以43.1%的关注比例成为2010年中国拍照手机市场最受用户关注的品牌。而在售拍照手机产品数量最多的三星关注比例为13.9%,与诺基亚仍然差距悬殊。

HTC、索尼爱立信两强对峙,关注比例分别为8.1%、7.2%。LG、摩托罗拉分居第五、第六,以摄像头和屏幕见长的日本手机品牌夏普获得2.8%的关注比例,排在第八位。其他上榜品牌的关注比例均在5%以下。

(图) 2010年中国拍照手机市场品牌关注比例分布

2010年,诺基亚、三星、索尼爱立信三大老牌手机厂商在中国拍照手机市场虽然仍位居前五名,但与2009年相比,其关注比例遭到弱化,三大品牌关注比例较2009年分别下降7.5%、2.4%、1.2%。摩托罗拉则遭遇关注比例与排名同时下滑的境地。HTC、苹果、夏普等品牌则成为关注比例上升的生力军。

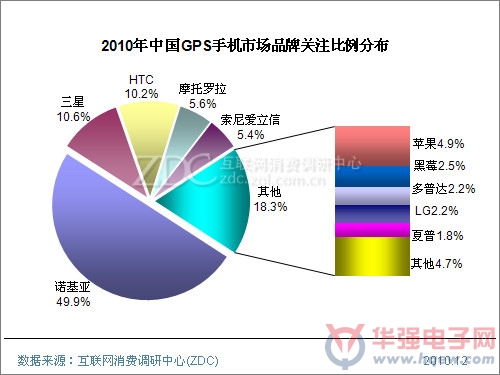

(6) GPS手机市场

?GPS手机:三星、HTC两强对峙

近两年,手机GPS功能受到越来越多消费者的关注,GPS手机的关注比例也是水涨船高,新老手机厂商对这一领域更是趋之若鹜,频频推出支持GPS功能的手机新品。

ZDC统计数据显示,2010年,中国GPS手机市场上最受用户关注的品牌依然是诺基亚,以49.9%的关注比例遥遥领先于其他品牌。三星、HTC处于两强对峙的状态,分别以10.6%、10.2%的关注比例位居第二、第三。

摩托罗拉、索尼爱立信两大老牌厂商在GPS手机领域的实力也旗鼓相当,分别获得5.6%、5.4%的用户关注度。其他品牌关注比例则均在5%以下。

(图) 2010年中国GPS手机市场品牌关注比例分布

通过对2009、2010年中国GPS手机市场品牌关注比例的对比可见,2010年,除诺基亚关注比例出现近10个百分点的下降外,其他品牌关注比例均为不同程度上涨。其中HTC关注比例上升幅度最大,超过5%。摩托罗拉、索尼爱立信分别上升3%、1.1%。

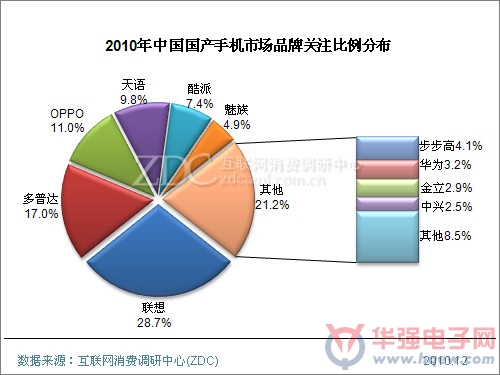

(7) 国产手机市场

?国产手机:联想优势扩大

2010年中国国产手机市场上,联想以28.7%的关注比例成为最受用户关注的国产手机品牌。分别主攻智能与音乐领域的多普达、OPPO以17.0%、11.0%的关注比例位居第二、第三。产品数量最多的天语获得9.8%的关注比例,位居第四。

近两年在3G手机领域风生水起的酷派以7.4%的关注比例排在第五名。同样主攻智能手机的魅族则由于新产品上市周期较长,且屡次上演跳票“闹剧”,关注比例较2009年有所下滑,不足5%。其他上榜品牌的关注比例也均在5%以下。

(图) 2010年中国国产手机市场品牌关注比例分布

通过2009-2010年中国国产手机品牌关注比例的对比可见,OPPO品牌关注比例上升幅度明显,较2009年上涨6.1%。酷派在3G市场的发力为其带来了2.7%的增长。步步高、华为、中兴等三大品牌依靠在音乐、智能、3G手机市场的表现,用户关注比例均出现较大幅度的增长。

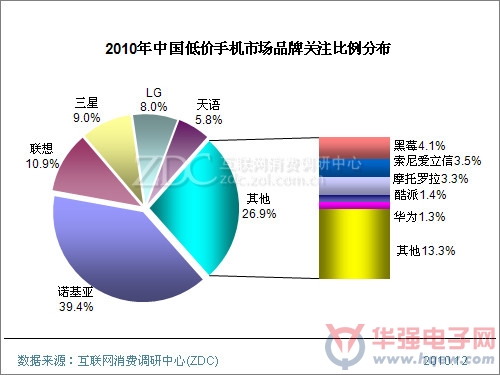

(8) 低价手机市场

?低价手机:未来充满不确定性

千元以下低价手机是手机厂商获得市场份额的利器。从2010年中国低价手机市场品牌关注结构来看,国外品牌依然占据优势。诺基亚一家独大,获得39.4%的关注比例,遥遥领先。韩国品牌三星、LG虽然进军低价手机市场时间相对较晚,但分别以9.0%、8.0%的关注比例排在第三、第四位,优势明显。前五大品牌中,国产品牌联想、天语分别以10.9%、5.8%的关注比例位居第二、第五。

位居第六至第十的五大品牌中,三大国外品牌黑莓、索尼爱立信、摩托罗拉累计占据10.9%的关注比例,而国产品牌酷派、华为关注比例合计不足3%。其他未上榜品牌关注比例累计为13.3%。

(图) 2010年中国低价手机市场品牌关注比例分布

通过对比可以看到,2010年中国低价手机市场品牌关注比例及排名充满变数,未来更是充满不确定性。具体到品牌来看,诺基亚、三星、索尼爱立信三大老牌厂商在低价手机市场的关注比例较2009年出现不同幅度下降,其中诺基亚下降幅度最大,达到7.5%。而LG、摩托罗拉两大品牌关注比例则出现上升,其中LG增长近5个百分点,增幅明显。

国产手机品牌酷派、华为在2010年新上榜,ZDC认为这是二者发力千元3G智能手机市场的结果。从关注比例来看,2010年中国低价手机市场品牌关注集中度较2009年有所降低。

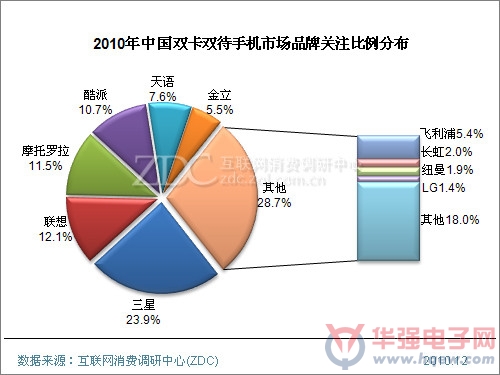

(9) 双卡双待手机市场

?双卡双待手机:国产品牌凸显实力

中国双卡双待手机市场品牌关注结构较为分散,没有一家品牌关注比例超过30%,且未上榜品牌关注比例累计两成左右,这与整体手机市场、其他细分手机市场形成明显差别。

统计数据显示,2010年三星以23.9%的关注比例成为用户关注度最高的双卡双待手机品牌,联想、摩托罗拉、酷派三大品牌关注比例集中在10%-13%之间,天语以7.6%的关注比例位居第五。金立、飞利浦在双卡双待手机市场获得的用户关注度几乎并驾齐驱。其他未上榜品牌累计获得18.0%的关注比例。

从上榜品牌来看,除三星、摩托罗拉、LG外,其他七大品牌均为国产品牌,且累计获得四成以上关注比例。国产品牌在双卡双待手机市场的实力渐渐凸显。

(图) 2010年中国双卡双待手机市场品牌关注比例分布

2、季度品牌结构

?老牌厂商鏖战,苹果跳跃式攀升

整体来看,2010年Q1-Q4,中国手机市场品牌关注格局大体稳定,阵营间、品牌间则呈现激烈的竞争态势。第一阵营中诺基亚、三星冠亚军的排名稳定,短期内其他品牌仍难以撼动。第二季度,HTC对索尼爱立信形成超越,并在第三、第四季度一直保持超越之势。2010年走上复苏之路的摩托罗拉也与索尼爱立信展开鏖战,并在第四季度胜出。

苹果的上升之路呈现跳跃式发展,第一季度苹果仅排名第十一位,第四季度在iPhone4的助力下,已攀升至第六位,成为第二阵营领头羊品牌。同为第二阵营的黑莓排名稳定。第三阵营几大品牌之间同样上演着激烈较量,日本手机品牌夏普在下半年虽然推出了“点心手机”,但因市场导入力度有限,不敌国产品牌OPPO,终被超越。瞄准3G智能领域,且新品上市速度快的酷派,在与飞利浦、天语、魅族的较量中稳中有升。

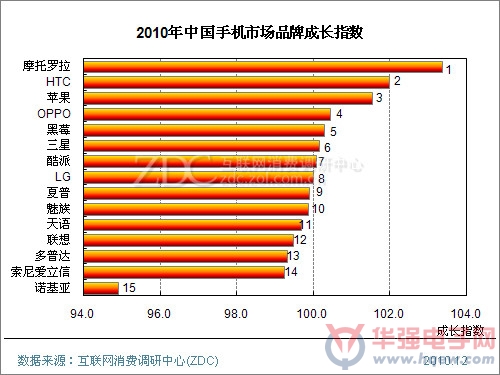

3、品牌成长指数

?押宝Android,摩托罗拉强势回归

ZDC通过对2009、2010年中国手机市场主流品牌用户关注比例增长、波动情况的统计,得出2010年中国手机市场成长最快的十大品牌排名。

从成长指数看,摩托罗拉成为2010年中国手机市场成长最快的品牌,其次为HTC,苹果排在第三位。2009年第四季度,摩托罗拉发布多款Android手机新品。2010年Android产品战略被摩托罗拉继续推进,且与中国三大运营商紧密合作,其具有里程碑意义的产品MileStone(里程碑)为摩托罗拉的强势回归立下了汗马功劳。

(图) 2010年中国手机市场品牌成长指数对比

注:成长指数以100为标准,高于100表示进步,低于100表示退步

(二) 产品结构

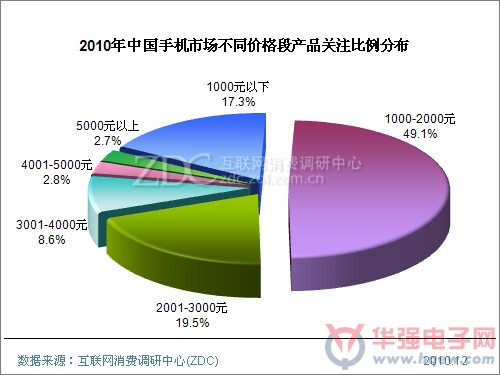

1、价格段结构

?1000-2000元产品为用户关注中心地带

ZDC统计数据显示,最受用户关注的手机产品价格集中在1000-2000元之间,关注比例接近50%,较2009年有所扩大。2001-3000元中高端价位产品关注比例为19.5%,接近两成,这一比例较2009年略有下降。这与目前主流手机价格下移的趋势一致。

千元以下、3000元以上手机产品的用户关注比例分别为17.3%、14.2%,与2009年相比,基本持平,可见,低端及高端手机市场用户稳定性相对较高。

(图) 2010年中国手机市场不同价格段产品关注比例分布

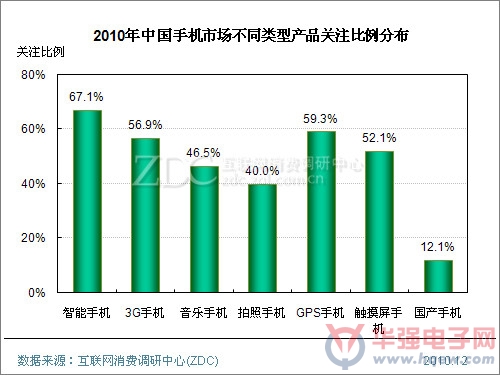

2、产品类型结构

?智能手机用户关注度逼近七成

统计结果显示,具有较强系统扩展性的智能手机成为中国市场最受用户关注的手机类型,2010年其关注比例达到67.1%,逼近七成。其次为支持GPS功能的手机类型,关注比例达到59.3%。3G手机与支持触摸屏操作的手机类型关注比例也均在50%以上。

传统音乐、拍照手机类型的关注比例则相对较低,分布在40%左右。关注国产手机的用户比例不足15%。

(图) 2010年中国手机市场不同类型产品关注比例分布

注:一些手机所属类型有交叉,如既属于智能手机,又可能同时属于拍照手机

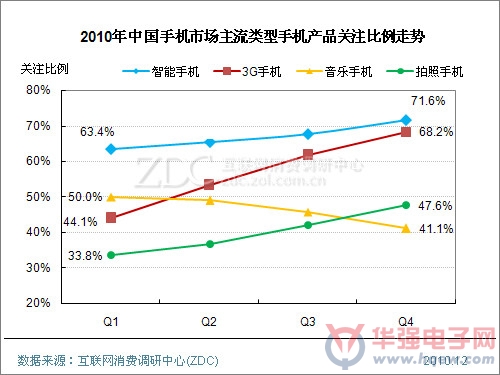

从2010年Q1-Q4主流类型手机产品的关注走势来看,智能、3G、拍照三大类型手机用户关注度呈现明显的上升趋势。受中国移动通信市场大环境及三大运营商宣传攻势影响,3G手机用户关注度上升幅度尤为明显,第四季度较第一季度上涨24.1%。

2010年,越来越多的品牌不断深化自身智能手机战略,智能手机市场竞争进入白热化阶段,用户对智能手机的关注比例也在不断攀升。ZDC统计结果显示,2010年第四季度,在苹果iPhone4、微软Windows Phone 7等产品的提升作用下,智能手机用户关注比例再创新高,一举突破70%,较第一季度上升8.2%。

音乐、拍照这两大传统手机类型2010年用户关注走势则呈现截然不同的走势,这意味着单纯主攻音乐手机领域的厂商未来将会面临更大的竞争压力。

(图) 2010年中国手机市场主流类型手机产品关注比例走势

3、屏幕尺寸结构

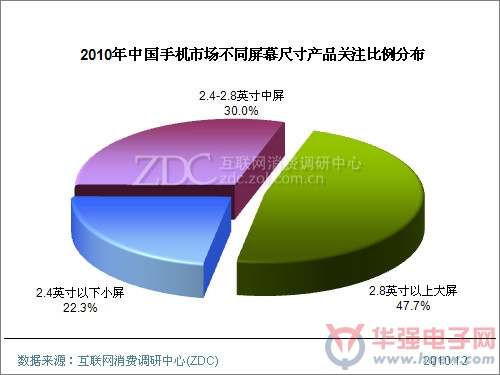

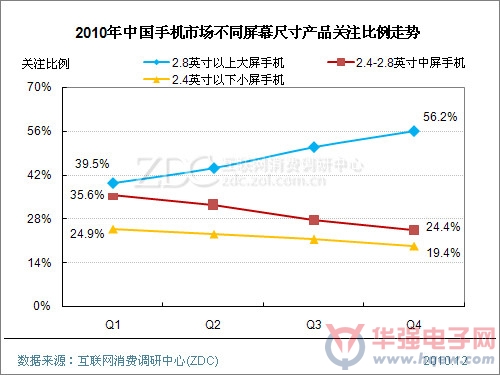

?2.8英寸以上大屏手机成未来趋势

ZDC统计结果显示,从不同屏幕尺寸手机的用户关注情况来看,2010年用户关注的焦点集中在2.8英寸以上大屏手机上,关注比例接近一半,较2009年扩大近10个百分点。并且从2010年Q1—Q4的走势来看,其关注比例继续呈扩大之势,第四季度已经突破55%。

ZDC认为大屏手机关注比例的持续扩大跟智能手机、触摸屏手机的风靡息息相关,较大的屏幕尺寸有助于用户获得良好的网络、多媒体体验。

尽管2.4英寸以下小屏及2.4-2.8英寸中屏手机用户关注比例呈下降趋势,与大屏手机形成鲜明对比,但ZDC认为由于近两年内传统功能手机仍为市场消费重点,因此小屏、中屏手机用户关注比例的下降速度较2010年将会放缓。

(图) 2010年中国手机市场不同屏幕尺寸产品关注比例分布

(图) 2010年中国手机市场不同屏幕尺寸产品关注比例走势

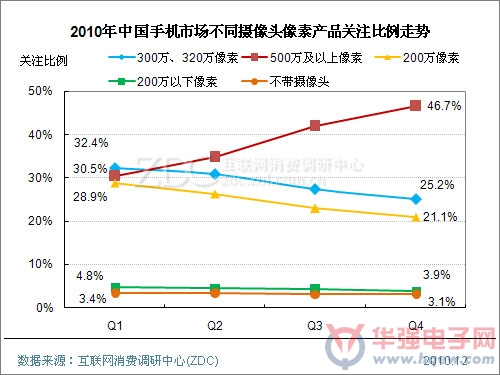

4、摄像头像素结构

?500万及以上像素手机成用户关注主流

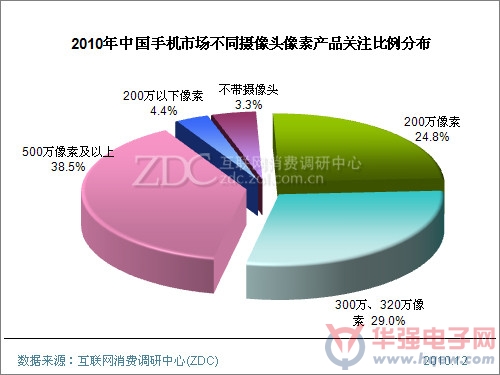

自2009年初,中国市场上手机摄像头像素突破千万级后,500万及以上像素手机产品便如雨后春笋般冒出,ZDC最新监测数据显示,目前中国手机市场上,500万及以上像素手机数量达到379款,产品占比16.4%,其用户关注比例则达到38.5%,接近四成,取代了2009年200万像素手机产品占据主流的地位。

从2010年Q1—Q4用户关注走势看,第四季度500万及以上像素手机产品的关注比例较第一季度增长了16.2%,而同时,200万、300万、320万像素手机产品关注比例呈明显下滑走势,可见,在拍照功能成为手机标准配置的情况下,500万及以上高像素手机代表着未来产品的发展方向,市场潜力需要深挖。

200万以下低像素及不带摄像头手机相对稳定的关注比例走势,说明此类手机消费群体较为固定,仍有市场空间,但较为有限。

(图) 2010年中国手机市场不同摄像头像素产品关注比例分布

(图) 2010年中国手机市场不同摄像头像素产品关注比例走势

(三) 区域结构

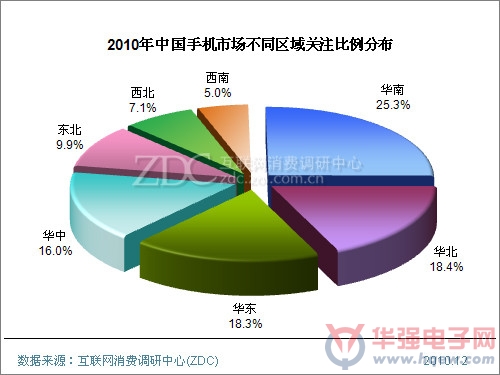

?区域关注不平衡,华北、华东对峙

从区域手机市场来看,华南地区得到25.3%的关注比例,居七大区域之首,这除了跟华南区域经济发展水平相对较高、网络覆盖完善有关外,还跟华南拥有深圳华强这个全国最大的手机集散地有关,同时,华南地区还分布着多家手机代工厂。这些都是华南手机市场获得较高用户关注度的潜在因素。

华北、华东两大区域市场用户关注比例几乎并驾齐驱,华中较之略低。东北、西北、西南三大区域市场的用户关注比例相对较低,均在10%以下。

(图) 2010年中国手机市场不同区域关注比例分布

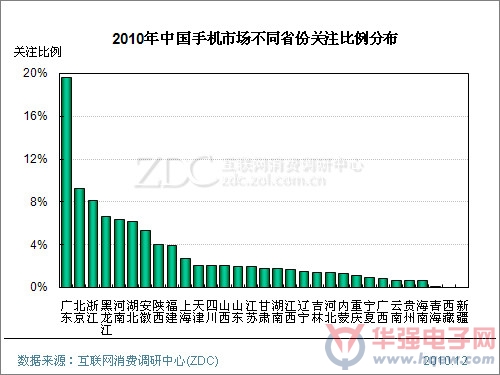

从全国34个省、市、自治区、直辖市的手机市场关注情况来看,用户关注度最高的省份为广东,独揽近两成关注比例,遥遥领先其他省份。北京用户关注比例位列第二,但与广东差距悬殊,落后近10个百分点。浙江省手机市场获得的用户关注比例为8.2%。

黑龙江、河南、湖北、安徽四省市的用户关注比例分布在5%-7%之间,其他各省市自治区的关注比例均在5%以下。

(图) 2010年中国手机市场不同省份关注比例分布