中国IC产品复合增长率强劲上升 归功于基数低

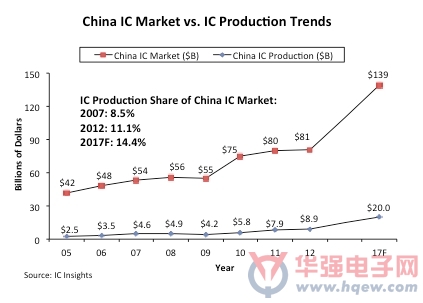

IC Insights的最新报告指出,需要明确地区分中国IC市场(如消费市场)和中国IC产品。尽管中国从2005年以来,就一直是全球最大的IC市场,但这并不意味着中国IC产品的增长会迅速跟进,或者在未来迎头赶上。如下图所示,2012年中国IC市场规模为810亿美元,而中国IC产品规模仅占中国IC市场总体规模的11.1%。此外,IC Insights还预计,到2017年,这一比例将仅上升3个百分点,达到14.4%。

中国IC市场及IC产品趋势

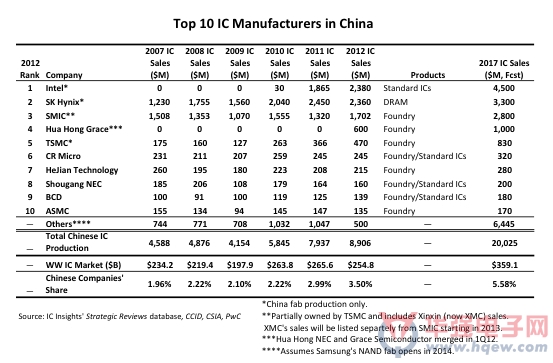

预计从2012年到2017年,在中国生产的IC产品将以17.6%的复合增长率强劲增长。尽管如此,由于在2012年中国IC产品营收仅为89亿美元,因此这种增长要归功于相对低的基数。在2012年,SK海力士、台积电和英特尔是中国大陆IC市场的主要外来IC厂商(如图2)。实际上,去年SK海力士在中国的晶圆厂是其所有晶圆厂中产能最高的。此外,英特尔也在2012年继续扩张其位于大连的300mm晶圆厂(于2012年10月底投产),预计将在接下来的几年大大提振在中国生产的IC产品数量。目前该工厂的月装机产能为3万片300mm晶圆,最大月装机容量为52,000片晶圆。

中国市场IC厂商Top 10

2012年初,三星获韩国政府批准在中国西安建造一座300 mm IC制造工厂,用来生产NAND flash存储器。这座工厂于2012年9月开始动工,估计将在2014年上半年投入使用。预计三星在第一阶段将投入23亿美元,总的预算为70亿美元。这座工厂用来生产基于10-19纳米制程技术的NAND flash产品。

如果中国生产的IC产品规模达到预期,在2017年上升至200亿美元,仍然只占2017年全球IC市场规模3591亿美元的5.6%。即便是加上众多中国厂商的IC销量,(许多中国IC厂商都是代工厂,他们的IC产品经过转卖,最终销售给电子系统制造商),中国生产IC产品在2017年全球IC市场的占比依然不足10%。

过去,缺乏知识产权保护一直是外国厂商在中国创建先进IC制造工厂的最大障碍,也是许多大型晶圆IC厂商(如高通、博通等)不将领先的IC设计提供给中国本土IC代工厂的原因之一。到目前为止,中国IC代工厂仍然无法大量提供采用先进尺寸制程的IC产品。

IC Insights认为,未来中国生产的IC产品尺寸将更多地依赖于外国厂商是否愿意入驻中国,以及IC生产设备,而不是本土IC厂商(如中芯国际、华虹等)的成功。因此,IC insight预测,到2017年,中国IC市场至少有70%的IC产品是来自于国外厂商,如SK海力士、台积电、英特尔和三星,然而在2012年,这一比例仅为58%。