LED照明投资商机凸显 核心技术亟待突破

根据国家半导体照明工程研发及产业联盟(CSA)的数据显示,2011年我国LED行业总规模达到1560亿元,同比增长30%,增速略有放缓。ChinaVenture投中集团分析认为,与其它新兴行业一样,LED行业目前正经历着阶段性产能过剩的阵痛。暂时困境难掩光明未来,在节能减排的大背景下,作为低耗能、低排放的典范,LED 照明行业投资机会凸显。相关企业应加大研发投入、突破产业核心技术、不断降低生产成本、提升产品性价比,使LED照明在更多领域应用普及。同时,国家相关部门应尽快出台行业标准及相关扶持政策,从政策上引导LED行业朝着更加健康有序的方向发展。

LED行业增速放缓 应用领域增长最快

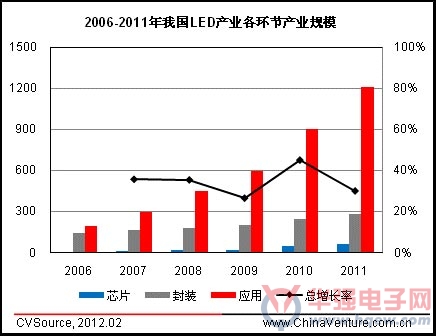

2011年是LED行业发展跌宕起伏的一年,尽管国际宏观经济形势持续动荡、国内产业投资形势依然严峻,但我国LED行业各环节仍然保持了一定的增长速度。根据国家半导体照明工程研发及产业联盟(CSA)的数据显示,2011年我国LED行业总规模达到1560亿元,同比增长30%,增速略有放缓。其中上游外延芯片、中游封装、下游应用的规模分别为65亿元、285亿元和1210亿元(见图1)。

图1 2006-2011年我国LED产业各环节产业规模

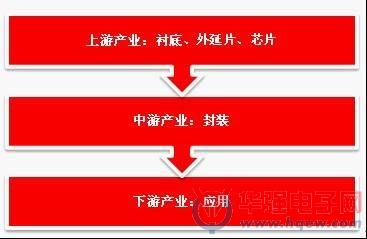

近年来,我国LED行业发展迅速,在国家政策的支持和下游应用需求的带动下,形成了较为完整的LED产业链体系。LED产业链包括上游的衬底、外延片和芯片,中游的封装以及下游的照明、显示和背光源等应用(见图2)。LED行业重点上市公司如表1所示。从产业链各环节看,2011年LED应用领域的整体规模为1210亿元,整体增长率达到34.44%,是LED产业链增长最快的环节。

图2 LED产业链

表1 LED行业重点上市公司

应用领域前景广阔 LED照明投资机会凸显

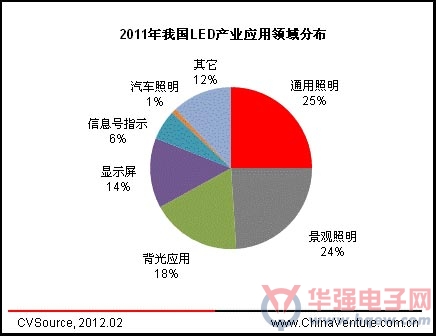

LED应用市场分为通用照明、景观照明、背光源、显示屏和汽车照明等多个领域。2011年我国LED应用领域的整体规模达到1210亿元,同比增长34.44%,是整个LED产业链中增长最快的环节。其中,通用照明增长最为明显,整体份额已经达到25%,成为市场份额最大的应用领域,景观照明、背光应用紧随其后(见图3)。

图3 2011年我国LED产业应用领域分布

LED自诞生起,就展露了作为半导体照明光源替代传统照明的潜力。作为一种通过电致发光的照明方式,LED具有能源转换效率高、寿命长、节能环保等诸多优点。与白炽灯、荧光灯相比,节电效率可以达到70%以上。在同样亮度下,耗电量仅为普通白炽灯的1/10,荧光灯的1/2,如果用LED取代目前传统照明的50%,我国每年节省的电量就相当于一个三峡电站发电量的总和,其节能效益十分可观。

近年来,随着LED行业的发展、产品成本不断下降,LED照明应用领域迎来较好的发展机遇。同时,各个国家和地区对节能减排的积极态度,对白炽灯产品的停产和禁用计划,也是推动LED照明领域发展的重要因素(见表2)。

表2 世界各国家和地区白炽灯禁用时间表

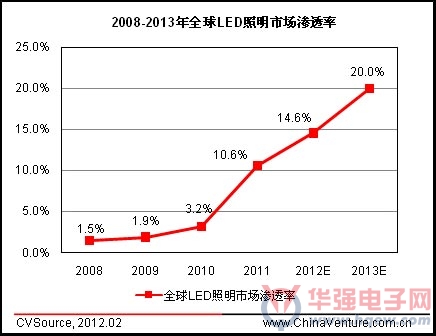

2008-2011年全球LED照明市场渗透率逐年上升,其中2011年LED于整体照明市场渗透率首度突破10%,达到10.6%,同比增长逾200%。根据中国照明学会的预测,2013年全球LED照明市场渗透率有望进一步提升至两成(见图4)。由此可见,LED照明应用领域前景广阔,预计今后几年照明应用仍将是增长最快的应用领域,并将成为带动整个LED行业发展的关键要素。

图4 2008-2013年全球LED照明市场渗透率

LED照明产业作为节能环保的新兴产业,一直深受国家重视。为鼓励和推动产业健康有序发展,2011年国家相关部门出台了一系列LED相关政策。2011年5月19日,科技部发出“关于同意开展第二批十城万盏半导体照明应用工程试点示范工作的函”,明确表示将继续扩大半导体照明市场规模。这是继2009年科技部推出“十城万盏”半导体照明应用示范城市方案后,第二次启动该计划。2011年11月1日,发展改革委、商务部、海关总署、工商总局、质检总局联合印发《关于逐步禁止进口和销售普通照明白炽灯的公告》,决定从2012年10月1日起,按功率大小分阶段逐步禁止进口和销售普通照明白炽灯。逐步淘汰白炽灯,对于促进中国照明电器行业结构优化升级、推动实现“十二五”节能减排目标任务、积极应对全球气候变化具有重要意义。此外,《国家“十二五”科学和技术发展规划》确定了LED行业的发展目标:2015年芯片国产化率将达70%,LED照明占据大陆通用照明市场30%以上份额,LED行业产值预期达到5000亿元,推动中国半导体照明产业进入世界前三强。可见,国家大力发展LED行业的政策意图依旧明显。

我国是照明产品的生产和消费大国,节能灯、白炽灯产量均居世界首位,2010年白炽灯产量和大陆销量分别为38.5亿只和10.7亿只。据测算,中国照明用电约占全社会用电量的12%左右,采用高效照明产品替代白炽灯,节能减排潜力巨大。LED通用照明市场由公共照明、商用照用及家用照明三大部分构成,其中家用照明占比达到近50%,是通用照明市场最大的应用领域。但受价格因素的影响,LED照明在家用照明领域的普及尚有待时日。而在对节能减排要求高、对价格相对不太敏感的商业、工业照明领域LED照明则有望率先普及。因此,LED照明产品替代预计首先在商业、工业照明领域发生,得到良好的示范作用后,再逐步普及到家用照明领域。

一二级市场近年提升关注 侧重应用领域

LED行业的迅猛发展也引起了VC/PE资本对相关企业的关注,LED项目依旧是资本追逐的热点。根据ChinaVenture投中集团旗下金融数据产品CVSource不完全统计显示,2010至今,有14家LED相关企业获得了VC/PE投资,累计融资金额近10亿元,投资方向贯穿整个产业链(见表3)。此外,金沙江创投还于2009年3月成立了规模为4亿元的LED产业基金,重点投资南昌金沙江LED产业园落户的企业,推动南昌市LED产业的发展。

资本市场方面,根据ChinaVenture投中集团旗下金融数据产品CVSource统计,2011年共有7家LED行业企业在A股市场实现IPO,累计融资金额为36.25亿元,平均单家企业融资5.18亿元。从市场分布来看,其中5家企业登陆创业板,另外2家则在中小企业板实现上市。从产业链分布看,上市的7家企业都集中在中游的封装以及下游的应用环节(见表4)。

材料股份有限公司和深圳市艾比森光电股份有限公司。此外,云南蓝晶科技股份有限公司则处于中止审查阶段(见表5)。

表3 2010年至今LED相关企业部分VC/PE融资案例

表4 2011年LED企业IPO融资规模

表5 国内拟A股上市LED行业企业

外延片芯片产能过剩 核心技术亟待突破

外延片和芯片的设计和生产处于LED整个产业链的上游,是典型的高技术、高成本、高利润、高风险的“四高”环节,长期以来一直是LED行业的关注热点。在整个LED产业链中,上游的外延片及芯片制造商赚取了的70%的利润,因此吸引了行业投资者过度扩张产能,使得上游企业急剧增多,造成严重的人才紧缺和产能过剩。

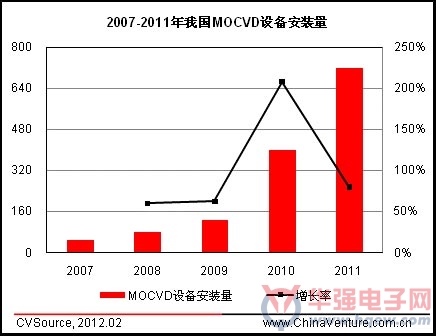

2011年国内新增MOCVD设备(LED外延片生长设备) 320台,使国内的MOCVD设备总数达到720台,外延片的产能迅速增加(见图5)。MOCVD设备的供给决定了行业整体供给,2007-2011短短四年间,我国MOCVD设备从50台成长到720台,增长速度十分惊人。与此同时,MOCVD设备的产能利用率则相对较低,中国大陆LED厂商对MOCVD设备的产能利用率不到30%。而韩国工厂的MOCVD设备产能利用率在50%到60%之间,台湾工厂则达到了50%到70%。

同时,LED 芯片企业也迅速扩张,1998年我国仅有3家相关企业,而2011年国内芯片厂商已达近百家。在产能大量释放、需求增速放缓的压力下,LED芯片价格大幅下降。此外,我国很多LED 企业只掌握小功率芯片技术,高亮度产品的性能仍然落后于世界领先水平,80%的大功率芯片还得依靠进口。

长期以来,LED上游外延片和芯片市场的核心技术,被国外几大产业巨头垄断。我国LED产业在外延片、芯片两大关键领域力量较为薄弱,这也是我国LED照明成本一直居高不下的主要原因所在。其次,技术专利的缺失给国内LED企业带来潜在隐患。LED 行业的核心技术专利掌握在日本、欧美等国家的LED企业手中,我国企业在研发、生产LED产品过程中,很容易由于技术相似性而触发专利雷区。一旦被诉,产品的生产、销售都将受到根本影响。从目前整体产业技术水平及趋势来看,外延片及芯片技术尚处于发展的初级阶段,提高技术水平、构建自己的专利防御体系是产业下一阶段发展所面临的机遇和挑战。

图5 2007-2011年我国MOCVD设备安装量

封装产业生产能力强 高端封装将有可为

LED封装连接了上游芯片和下游应用,是LED产业链的咽喉。由于封装的技术含量与投资门槛相对较低,因此它成为国内LED产业链中发展最快的领域。虽然国内企业没有技术优势,但在LED封装领域占据一定的竞争优势。据统计,目前中国是全球LED封装大国,占全球80%的LED封装产能。

2011年我国LED封装产业规模达到285亿元,较2010年的250亿元增长14%,产量则由2010年的1335亿只增加到1820亿只,增长36%。其中高亮LED产值达到265亿元,占LED总销售额的90%以上。从产品和企业结构来看,SMD LED封装(贴片式封装)增长最为明显,已经成为LED封装的主流产品,所占比例有了较大提升。

面对产业链上下游的双重挤压,国内LED封装企业需要在高端封装特别是大功率高亮LED封装领域取得突破,才能突出重围。此外,整合资源、向产业上下游进军也是一种发展趋势。上游的芯片企业逐渐介入封装环节,直接出售封装好的LED器件;资金较雄厚的下游应用企业通过自行封装来降低成本等企业内部的垂直整合成为许多企业发展的方向。

ChinaVenture投中集团分析认为,与其它新兴行业一样,LED行业目前正经历着阶段性产能过剩的阵痛。暂时困境难掩光明未来,在节能减排的大背景下,作为低耗能、低排放的典范,LED 照明行业投资机会凸显。相关企业应加大研发投入、突破产业核心技术、不断降低生产成本、提升产品性价比,使LED照明在更多领域应用普及。同时,国家相关部门应尽快出台行业标准及相关扶持政策,从政策上引导LED行业朝着更加健康有序的方向发展。