2011 年9 月LED行业分析月报

来源:LED芯片网信息中心 作者:--- 时间:2011-09-30 00:00

一、 LED 产业指数及点评

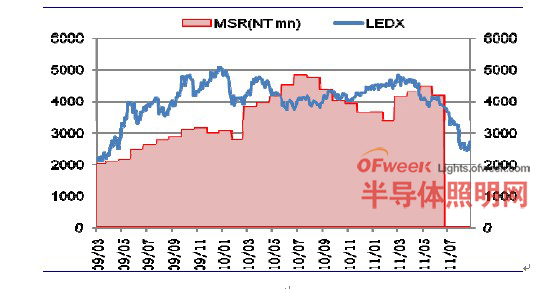

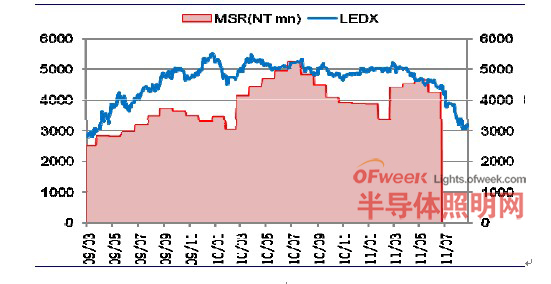

台湾 8 月LED 芯片指数(Chip LEDX)从3262 点下跌至2707 点,跌幅17.0%,8 月LED 封装指数(Package LEDX)从3864 点下跌至3191 点,跌幅17.4%;同期台湾半导体零组件指数从77.95 点下跌至65.9 点,跌幅15.5%,台湾加权指数从8701.38 点下跌至7741.36 点,跌幅11.0%。8 月LED 产业指数大幅下跌,走势仍弱于同期台湾半导体零组件指数和台湾加权指数。

2009-2011年8月LED 芯片指数变化趋势

2009-2011年8月LED封装指数变化趋势

二、 行业数据及点评

1、8 月台湾芯片厂合计销售额同比下降24.8%,环比下降5.5%

我们跟踪的9 家台湾LED芯片企业8 月营收总计35.68 亿新台币,同比下降24.8%,环比下降5.5%,营收连续3 个月环比下降。主要原因是液晶电视背光需求不振(LED 厂商目前有六成需求来自于背光模组中)、照明市场尚未全面启动、LED跌价速度过快,导致客户端极力降低零组件库存水平,所以LED 厂商8 月营收仍然较差。不过随着年底圣诞节需求转旺(平板电脑、手机需求增长带动背光芯片出货)、LED 背光电视的新机种开始放量,背光市场可能在9 月出现急单效应,缓解LED 厂商今年以来的营收压力。

2008-2011年8月台湾LED 芯片企业月度营收增长趋势(单位:百万新台币,%)

2、8 月台湾封装厂合计销售额同比下降9.9%,环比下降5.2%

我们跟踪的9 家台湾LED封装企业8 月营收总计114.92 亿新台币,同比下降9.9%,环比下降5.2%。封装厂商营收和芯片厂商基本一致,8 月营收同比、环比均下滑,原因是需求不足导致销售量下滑和下游备货意愿低,产品价格也在下滑。展望后市,虽然会有暂时的急单现象,但长期看受欧美经济低迷影响,预计LED 行业仍将维持低迷状态。

2008-2011年8月台湾LED封装企业月度营收增长趋势(单位:百万新台币,%)

3、台湾LED 企业月度营收:背光需求不足,8 月营收下滑

(1)8月份LED 芯片企业营收状况

晶电8 月营收13.97 亿新台币,同比下降27.8%,环比下降4.2%。璨圆8 月营收3.84 亿新台币,同比下降23.4%,环比增长14.6%。泰谷8 月营收2.47 亿新台币,同比下降1.68%,环比下降15.6%。光磊8 月营收5.69 亿新台币,同比下降23.7%,环比下降6.4%。

在库存压力与终端市场需求低迷的双重影响下,8 月多数台湾LED 厂商营收仍然下降,仅璨圆8 月营收比现较佳,主要因为其上半年受到韩系订单减少的影响,基数相对较低,8 月后营收逐步回稳,所以环比上升,但其同比仍然下降,说明行业整体表现不佳。

(2)8月份LED 封装企业营收状况

亿光8 月营收13.51 亿新台币,同比下降17.2%,环比增长0.5%。东贝8 月营收5.1 亿新台币,同比下降23.88%,环比下降0.6%。一诠8 月营收2.6 亿新台币,同比下降28.96%,环比增长1.3%。佰鸿8 月营收3.6 亿新台币,同比下降26.38%,环比增长7.7%。

持续受到背光应用市场需求低迷、晶粒价格下滑等影响,LED 封装企业和芯片企业表现比较一致,不过封装企业略好于芯片企业,除了光宝其他封装企业8 月营收环比基本持平。提早在照明市场布局的厂商,如隆达,其营收成长动力主要来自于照明产品。

三、行业动态及点评

1、MOCVD 订单延迟,AIXTRON 大幅下调营收预测

德国 MOCVD 大厂AIXTRON 9 月15 日发布新闻稿下调2011 年营收预测:2011年营收将介於6.0-6.5 亿美元之间,大幅低于该公司先前预估的8.0-9.0 亿美元;息前税前盈余(EBIT)率将介于25-30%,低于先前预估的35%。AIXTRON 还将先前公布的积压订单数据下调1 亿欧元。

AIXTRON 本次下调营收预测,主要由于数家客户(尤其是亚洲客户)延迟订单、产品出货至2012 年的因素。经济复苏疲弱、下游需求不振使厂商对未来市场景气度产生担忧,导致厂商的投资活动趋于保守。LED 上游作为重资本投入的行业,与传统半导体晶圆代工一样,难以避免“加大资本开支—产能上升,供过于求—产能利用率下降—减少资本开支—需求上升,供不应求—产能利用率上升—加大资本开支”这样的景气循环。目前全球LED 行业整体景气仍受到不确定的经济情况压制,何时能够重拾高成长性,要视经济复苏状况而定。但中短期看,厂商扩产克制,对于缓解行业大幅供过于求的隐忧有积极意义。

2、8 月份LED 灯泡的价格继续下降1%-4%

LEDinside 调查数据显示,8 月份取代传统40W 白炽灯的LED 灯泡平均零售价来到23.58 美元,比7 月份下滑了4% ;取代传统60W 白炽灯的平均零售价来到43.8美元,比7 月份下滑了1%。

取代40W 白炽灯的LED 灯泡,其8 月份平均每千流明的价格是51 美元;而取代60W 白炽灯的LED 灯泡,平均每千流明的价格是54 美元,呈现出稳定的下滑趋势。从8 月的数据来看,价格最低的地区是日本,而价格下滑速度最快的地区是欧洲,LED 照明的发展速度领先于其他地区。我们分析,这与上述地区政府的白炽灯禁用计划直接相关。日本和欧洲均在2012 年起全面禁止制造和销售白炽灯,LED 灯价格的持续下滑和白炽灯禁令使其消费者对LED 灯的认可提升,成为一个重要的照明产品消费选择,将带动LED 照明市场整体成长。

四、行业投资评级与投资建议

我们跟踪的 9 家台湾LED芯片企业8 月营收总计35.68 亿新台币,同比下降24.8%,环比下降5.5%;我们跟踪的9 家台湾LED 封装企业8 月营收总计114.92 亿新台币,同比下降9.9%,环比下降5.2%。液晶电视背光需求不振、照明市场尚未全面启动;同时LED 跌价速度过快,导致下游客户极力降低库存水平,使得8 月营收连续3 个月环比下降。不过随着年底圣诞节需求转旺、LED 背光电视的新机种开始放量,背光市场可能在9 月出现急单效应,缓解厂商营收压力。

国内 LED 企业由于产品结构的原因,半年度营收状况明显优于台湾同行业企业。但同样将面临行业景气低迷,技术提升速度、成本降低能力、产品出海口成为决定企业能否超越行业平均盈利水平的关键。显示屏领域国内企业已经具备一定优势;电视背光领域开始有企业跨入门槛;平板电脑背光领域由于主要集中于苹果供应链,国内企业切入还有难度;对国内LED 产业而言,积极布局LED 照明市场是最为可行的增加产品出海口的战略之一。对于LED 产业投资策略,我们认为当前可以重点关注具有技术优势和较早介入LED 照明应用领域的企业。