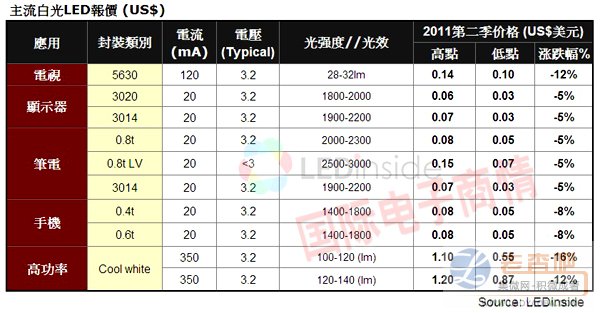

电视背光产品投入者众多,价格竞争激烈

2Q11由于液晶电视的终端销售数据依旧不振,LED厂商迟迟苦等不到需求回温,加上配合客户的降价策略,因此2Q11的5630报价普遍下滑10-15%。

展望2011年第三季,电视背光市场需求仍未见复苏,加上配合客户下半年的低价促销计划,因此5630报价仍将下滑10%以上。

NB与平板电脑,报价相对平稳

NB、Monitor、Mobile等应用的LED背光产品规格趋于成熟,仅管第二季NB市场需求疲弱,但是由于部分产品如3014等规格仍可应用在照明领域,因此2011年第二季下滑幅度有限。

至于新兴的平板电脑应用,目前主流规格仍采用低电压的LED规格(0.8t LV)。目前投入厂商有限,因此报价也相对的平稳。

照明应用因LED规格提升与库存调整,第二季报价持续下滑

近期LED照明市场需求多半来自商用空间或室内照明等零散的订单,并没有见到大规模的补贴政策,使得大功率LED报价跌幅明显。除此之外,欧美等LED照明大厂的规格不断提升,再加上去年以来看好照明市场需求所开出的庞大产能,造成库存压力,使得多数厂商被迫以低价策略抢攻LED照明市场。

根据LEDinside所调查,2Q11大功率LED报价延续1Q11跌幅,报价普遍下跌10%~15%,LED厂商针对部分大客户更是策略性的给予更大降价空间。而展望2011年第二季,虽然降价压力依旧存在,不过由于上半年价格跌幅已大,下半年价格跌幅将可望缩小。

LEDinside观点

2011年上半年因为LED背光拉货量不如预期,使得背光应用的规格,如5630、3014等产品都转向照明应用。而由于价格优势,因此很多照明灯具厂都放弃单价高的大功率LED而改采用中小功率的LED,以节省成本。因此在背光市场不如预期的情况下,未来各家LED厂商都会加速将产能导入LED照明相关应用。

LEDinside观察,目前照明市场需求量最多的还是来自中国大陆和日本市场,日本市场因地震过后限电政策而使得LED照明需求量大增,第二季的LED球泡灯渗透率已经超过30%,但随着第三季末的夏季限电措施放宽后,市场需求量是否还能维持值得观察。