手机摄像头产业竞争格局趋势分析

(一)手机摄像头升级将持续带动摄像头产业的快速成长

2012年CIS摄像头产业链市场规模约93.6亿美元,在手机、平板车等领域的快速成长背景下,未来几年仍将保持两位数的快速成长。像素的持续升级、光学防抖(OIS)的普及、3D在手机终端的应用、光学变焦(ZOOMOptical)的渗透,将持续带动单机摄像头数量及附加值的提升。

(二)CMOS传感器市场呈现寡头竞争格局,国内厂商开始崛起

2012年全球CMOS传感器的市场需求为25亿只,预计到2017年全球CMOS传感器的需求为45亿只;CMOS传感器市场呈现典型的寡头竞争格局,索尼、OV、Aptina、三星、格科微等共占据了市场约80%以上的份额。国内CMOS传感器产业链正在逐步走向成熟,格科微、思比科等CMOS设计公司在快速崛起,芯片的代工有中芯国际,封装测试厂商有晶方科技、华天科技等。

(三)镜头/透镜产业壁垒高,大立光一枝独秀

2012年,全球光学元件市场规模为807亿新台币,其中手机镜头和镜片约占50%市场规模;随着用户对手机拍照画质的不断提升,近年来手机摄像头里面的透镜数量不断增加,行业壁垒也在不断提升;镜头领域大立光一枝独秀,约占手机镜头市场一半份额,盈利能力非常突出,2013年公司的毛利率和净利润率分别为47%和35%。

(四)CCM竞争格局较为分散,VCM厂商面临OIS带来的发展机遇

CCM集中度比较低,2012年最大的厂商STMicro的市场份额也仅8%,有10家左右的厂商市场份额在5%-7%之间;相比日韩厂商,国内厂商在CCM领域具备比较优势,未来有较大的发展空间。VCM市场规模不大,不过OIS(光学防抖)的普及给VCM厂商带来新的发展机遇。

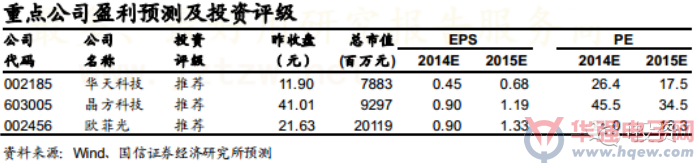

(五)国内摄像头产上市公司重点推荐:华天科技、晶方科技、欧菲光

国内上市公司中,建议重点关注晶圆级封装领导厂商华天科技和晶方科技;CCM快速扩产的欧菲光,预计15年将成为国内最大的CCM厂商;以及在手机镜头领域获得的突破的舜宇光学科技。

(六)风险因素

市场竞争加剧导致价格下跌过快;技术变革过快风险。