LED行业如何选股 行业首选封装

来源: 公司公告;中信证券研究部</P> <P> 图3:佰鸿(产品结构多样)季度收入毛利率</ 作者:--- 时间:2012-04-16 00:00

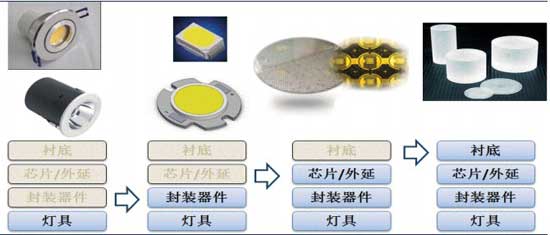

技术壁垒决定,封装率先突破。照明对光质量(发光效率、色温、显色指数等)要求较高,目前国内LED封装、芯片企业在技术上较国际厂商尚有一定差距,目前主要方案为国内灯具(渠道)厂商采购海外/台湾器件后生产LED灯。近两年来,国内LED厂商通过自身积累和吸引海外人才在技术上进步迅速,与国际二线厂商的距离在逐步缩短,LED照明的国产化已经开始,国产化进程将从技术壁垒较小的封装环节开始,逐次向上游扩展,产业链上企业由下游至上游逐次受益。

图1:LED照明市场国产化顺序

资料来源:中信证券研究部

选公司:产品结构、核心竞争力

产品单一:专注白光。从收入结构看,专注于照明、产品主要为白光器件的封装厂商较收入结构分散的厂商具有更大的弹性,收入、毛利率的波动性更大。以上一轮周期的情况为例,东贝、百鸿同为台湾主流封装厂商,东贝专注于背光源器件,而佰鸿收入结构较为分散。在TV背光源需求启动的过程中,东贝的收入、毛利率增幅明显超出佰鸿,呈现出很强的利润弹性。

图2:东贝(产品结构单一)季度收入毛利率

资料来源: 公司公告;中信证券研究部

图3:佰鸿(产品结构多样)季度收入毛利率

资料来源: 公司公告;中信证券研究部

核心竞争力:客户结构、销售能力、研发能力。照明市场较为分散,但Philips、雷士照明等少数一线品牌拥有远高于其他企业的销量和毛利率水平,是否拥有大客户资源将决定LED器件企业的赢利能力和发展空间;行业的产能过剩仍将较长期存在,而销售能力、研发能力将决定业内企业的盈利水平。我们在中短期更强调公司的销售能力:坚强的销售能力可帮助公司增加收入、直接驱动利润增长,且在价格快速下跌的行业中大量消化库存,降低公司成本。

遵循以上逻辑,我们以鸿利光电、瑞丰光电两家公司为本次底部的首选标的,两家均为专注白光LED的优质封装厂商,其中鸿利光电具有业内最强的销售能力,瑞丰光电具有一流的研发水平并计划于2012年与商业照明市场龙头企业雷士照明合资从事大功率LED封装。基于两家公司目前PB仍处于较高水平,我们给予鸿利光电、瑞丰光电“增持”评级,同时建议关注乾照光电、勤上光电、国星光电和士兰微。

表1:LED板块重点公司业绩及估值情况

| 简 称 | 股价 (元) | EPS(元) | PE(倍) | PB | 评级 | ||||

| 10 | 11E | 12E | 10 | 11E | 12E | 11E | |||

| 瑞丰光电 | 13.41 | 0.55 | 0.30 | 0.51 | 26 | 48 | 28 | 2.9 | 增持(首次) |

| 鸿利光电 | 15.65 | 0.69 | 0.55 | 0.69 | 23 | 28 | 23 | 2.6 | 增持(首次) |

| 乾照光电 | 15.99 | 1.29 | 0.58 | 0.72 | 12 | 27 | 22 | 2.4 | 增持(首次) |

| 勤上光电 | 26.94 | 0.58 | 0.67 | 0.92 | 47 | 40 | 29 | 2.4 | 增持(首次) |

| 国星光电 | 16.73 | 0.69 | 0.50 | 0.66 | 24 | 34 | 25 | 1.7 | 增持(首次) |

| 士兰微 | 10.61 | 0.59 | 0.39 | 0.47 | 18 | 27 | 23 | 2.5 | 增持(首次) |

资料来源:中信数量化投资分析系统 注:股价为2012年2月13日收盘价