2012奥运会将是中国3D快速发展的契机

来源:国际电子商情 作者:—— 时间:2010-06-28 09:39

随着阿凡达的热映,已经超过100年的3D概念在2010年终于成为了万众瞩目的焦点。 在年初的CES上,Sony等公司趁热打铁,纷纷推出3D电视、3D摄像机等内容制播设备,试图打开3D的蓝海市场。国内的彩电厂商也纷纷拿出了3D电视产品并开始在卖场推广,海尔、康佳、创维以及Sony, LG, 松下等国际知名品牌的3D产品陆续上市。五一期间,全国3D电视的销售已经突破千台。 然而笔者认为,3D在中国的发展还需要比较长的时间。目前3D只是在炒作概念和宣传市场,2012年也许是一个比较合理的中国3D家庭市场启动点。

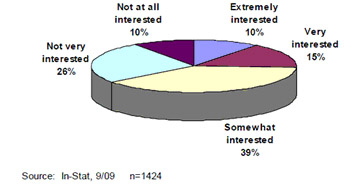

3D家庭娱乐的发展的用户接受度还是很高的,根据In-Stat对美国1424个家庭用户的调研结果来看,只有36%的用户对在家里收看3D节目不感兴趣,超过25%的用户对在家庭收看3D节目非常感兴趣。 另外,一个很有趣的数字是在过去12个月看过3D电影的用户中,超过76%的用户希望在家里收看3D节目,这种强烈的收视经验影响用户接受度的用户反应与用户对高清节目的反应几乎如出一辙。

影响用户对家庭3D娱乐的接受度的因素主要还是价格因素,上述的对3D家庭娱乐感兴趣的用户中,大部分都不愿为3D的节目额外付费,播放设备的价格(包括电视机与蓝光DVD机)也是影响用户接受3D家庭娱乐的主要因素。但是令人吃惊的是,眼镜并不是影响用户对3D家庭娱乐的主要因素,超过78%的用户不介意在家里戴眼镜看3D节目。

结合中国的市场现状来分析,目前中国仍处于标清向高清转换的过程。目前国内有超过7000万的高清电视保有量,而这个数字正在以每年3000万的速度递增,可以预见的是在未来3年内,国内的主要城市将基本完成标清电视向高清电视的更新换代。而同时,中国家庭用户更换电视的频度在10-11年之间,这也就意味这3D电视与高清电视的更新换代要么同时进行,要么就要再等很长的一段时间。

这也就间接解释了为何中国的彩电厂商这么着急推出3D高清电视,但彩电厂商也清楚的认识到价格仍旧是用户选择更新换代电视的第一考虑因素。而目前3D的电视的价格已经接近同尺寸普通高清液晶电视的2倍,而购买3D电视机通常还以为一些其他额外的消费,如3D眼镜,3D播放器,3D碟片等。林林总总的3D设备加起来要好几万人民币,这是3D电视无法在中国快速普及的最直接因素。

而另外一个无法回避的事实是,3D在世界范围内还面临内容源荒,在世界范围内BSskyB将有望成为第一家在2010年提供3D电视服务的运营商。 而值得注意的是,他们将提供的3D节目也将在全高清3D的解析度上缩水1半以避免过高的传输带宽和便于用户使用现有的高清机顶盒来解码,以避免更高的投资规模。虽然在世界范围内,大量的3D节目制作已经开始,高清3D尤其是实况高清3D节目将有效的帮助电视台和媒体集团赢得下一波的市场竞争,而制作3D的平均成本也将随着3D节目的逐渐丰富而缓慢降低。但在中国市场,高清节目的发展还处于尴尬的阶段,缺乏有效的商业模式以激励高清内容制作是中国高清市场发展的主要瓶颈。在这种背景下,我们又如何期待内容提供商和制作商在3D内容上继续出血?

而且国内的电视信号传输形式也过于单一,由于各种安全的因素考虑,在城市中主要的信号传输通道仍为有线电视,而3D节目的传输带宽需求要比普通的高清节目高出2倍以上,对于资金匮乏的有线运营商,也很难拿出更多的钱来升级带宽和升级机顶盒以实现3D信号的正常传输和解码。

那么3D电视是否要等待下一个10年的更新换代的阵痛? 我试图以一种更积极的态度来看待这个市场的发展。 事实上,3D的发展未必如同高清发展一样的缓慢。3D的发展比起高清的发展将有几个显著的优势:

1. 高清的发展首先受限与高清电视机的普及,而3D的发展将跳过这个等待的阶段,各种3D接收和制作设备已经出现在市场上,而且随着技术的进步和销量的增加,售价也将以很快的速度下调。

2. 高清的发展瓶颈其实与3D相同,而高清市场正在三网融合中面临最大的发展契机。 随着三网融合的开展,高清已经成为电信和广电,新媒体与旧媒体争夺电视屏幕的最大焦点。随着各种民间资本的渗透和引入,广电将有望打破目前无钱发展高清的窘境,而政策对高清的强力支持也将成为高清市场在中国发展的强心剂。高清对与亟需宽带提速的电信运营商来说是最直接的拉动用户需求的应用,无论是IPTV还是互联网电视,各种围绕高清节目的新商业模式和销售模式正在如雨后春笋般涌现。 解决了内容问题和商业模式的问题,高清在中国的快速发展指日可待; 而高清的下一步增长,注定将是3D.

3. 传播渠道的丰富也将成为3D发展的重要基础。 值得注意的是,由于3D传输所需要的高带宽,卫星电视其实是最理想的高清传输信道。随着三网融合的开展和中国直播星运营公司的建立,卫星电视也有望打破政策坚冰;而且随着光进铜退,用户的整体接入带宽也将提速,这也为3D在家庭的落地提供了坚实的基础。

综上,我本人认为3D在中国市场的真正启动点将不会推迟到10年之后。中国内容提供市场将有望实现从标清到3D的跳跃式增长,决定演进速度的是合理的商业模式的建立。In-Stat预测,全球3D电视机出货量将在2014年达到4100万。而在事件推动电视销量尤其明显的中国,2012奥林匹克运动会将会为中国3D电视市场提供一个黄金的发展窗口。 在三网融合的政策推动和广电与电信的竞争驱动下,我们有理由相信2012将是合理的3D启动元年。

- •艾迈斯:手机市场之后 ToF如何刚性“破圈儿”?2021-07-15

- •香港科大设计出世界首个3D人工眼球!预计五年内投入使用2020-05-25

- •3D摄像头需求显现,舜宇光学11月出货量同比增长530.3%2019-12-10

- •高通:3D超声波指纹最好 主要合作三星2019-12-09

- •台积电完成全球首颗3D IC封装,预计将于2021年量产2019-04-23

- •台积电一条龙布局再突破,完成全球首颗3D IC封装技术2019-04-22

- •受全面屏及多摄影响 3D传感市场趋于利好2019-03-05

- •3D视觉摄像头在安防领域愈显重要 安防监控将迎更多应用空间2019-01-23

- •Counterpoint研究总监闫占孟:2019年智能手机六大技术趋势2019-01-23

- •随着科技的发展 3D人脸识别技术将会成为下一代身份的证明2019-01-23