PIDA:2011年台湾仍看好背光和照明LED市场

来源:台湾光电科技工业协进会 作者:--- 时间:2011-03-27 00:00

【高工LED综合报道】

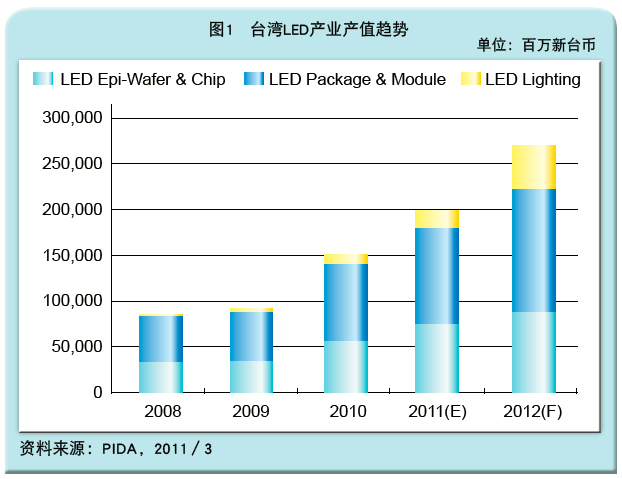

在景气的复苏之下,2010年整体台湾LED暨照明应用的产值规模将达到新台币1,500亿元(约合人民币333.6亿元),幷预期随着LED应用市场的持续扩大,预估到2012年至少都有30%的年成长率,将达到新台币2,700亿元(约合人民币600亿元),如图1所示。

近几年台湾LED在技术快速提升之下,一步步的切入手机、Netbook、NB到电视等各尺寸背光源应用,而照明也因高功率LED技术持续贴近欧美日等国际LED领导大厂,在产品销售的质与量都有明显的增长。

台湾LED产业技术发展颇佳,加上价格上的优势之下,以突出的产品性价比打入品牌大厂供应链,顺利搭上显示器背光源与照明两项高成长的应用市场。

2011年台湾LED磊晶产能冠居全球

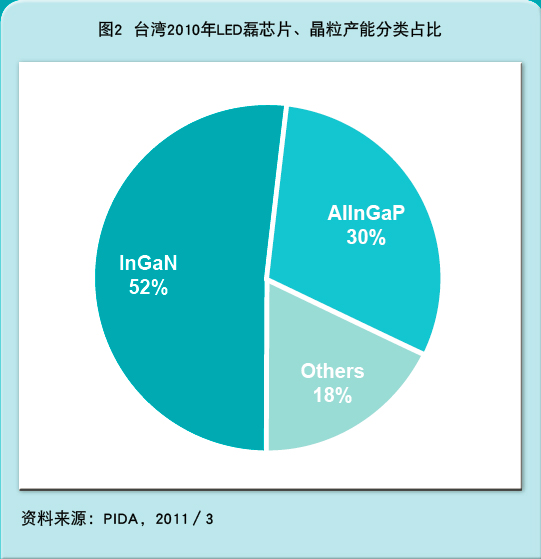

2010 年台湾上游LED 磊芯片、晶粒在持续扩产之下,在全球市场仍屹立不摇,产能高居第一位,产品组成以蓝绿光InGaN LED与四元AlGaInP LED 产品为主,以及其它部分为传统二元、三元、红外光、紫外光等LED 产品,其产品分类占比如图2 所示。

上游各厂商的产能组成以蓝绿光InGaN LED为最大宗,占比高达52%之多。由于具高度成长的液晶显示器背光源、照明应用等,目前是采用蓝光LED晶粒搭配萤光粉混成白光LED为主流,亦是各LED厂商扩产重心。

四元AlGaInP LED以30%份额居次,但台湾仍为全球四元AlGaInP LED最主要的生产地区,全球市占率持续保持六成以上。国内生产厂商为晶电、华上、光磊等为主。由于四元产品多数应用在户外广告牌、车用、消费性电子产品、特殊照明等,这些应用领域虽随景气复苏而有回温迹象,但未若蓝绿光需求热络,整体占比相对是处于下滑的趋势。

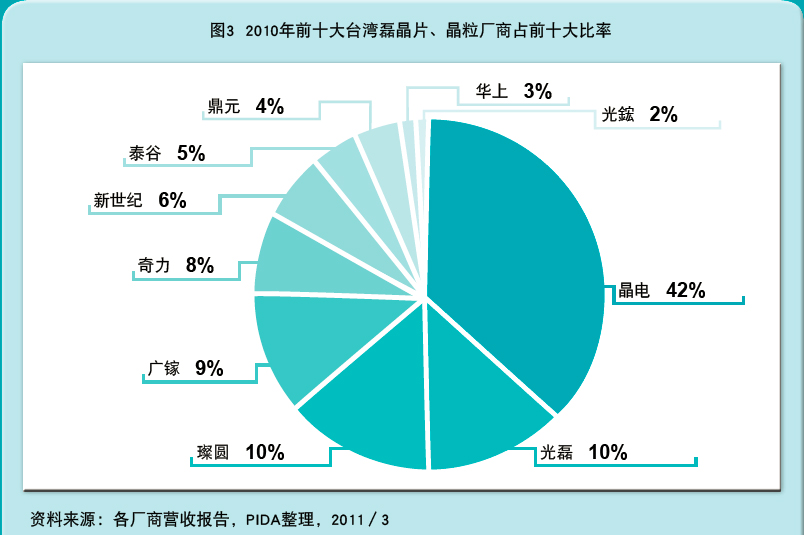

台湾LED磊芯片、晶粒产业龙头—晶元光电,同时受惠于中大尺寸液晶显示器光源、照明应用成长的动力,2010年有近六成的爆发性成长,再度蝉联台湾最大磊晶厂商,如图3所示。由于韩国、中国等国家的LED产业地位快速窜升,也让近两年的晶电相继入股泰谷、南亚光、广镓等厂商,进行产业水平整合来壮大集团竞争力。此外也协同台湾、中国客户厂商连手在中国建立厂房,巩固未来产品的重要出海口。

而前十大磊芯片、晶粒厂商之中,成长率最高的为新世纪光电,营收跃增2.7倍。2009年公司营收主力的户外广告牌业务,因为景气衰退及大型建案相继结束,而造成营收大幅退20%以上。2010年除了广告牌市况转佳之外,也顺利切入照明、背光源等领域,2010年也收复第六的排名位置。

2011年台湾LED封装、模块产值逐季攀升创新高

由于LED已从中小尺寸面板快速渗透至笔记型计算机、电视尺寸的液晶面板背光源,台湾封装厂相继透过直接或间接管道打入三星、LG等液晶电视品牌厂供应链,造就高度营运成长佳绩。

在期待已久的照明市场方面,虽然过去厂商寄予厚望的中国十城万盏商机已有逐渐降温的迹象,但日本的LED球泡灯市场却在产品价格快速滑落与高电价的环境因素之下,率先在日本市场大放异彩,也让数家台湾LED照明公司争取到各大照明品牌厂代工商机。

在显示器背光源与LED照明两大高成长的应用领域带动之下,使得台湾LED封装与模块季产值一路攀升至第三季,幷创下持续历史新高水平,台湾2010年LED封装、模块产值可达新台币850亿元。

下游LED封装产品样式种类繁多, 厂商生产主要以表面粘着发光二极管(SMD LED)、传统Lamp、红外线IR组件(Infrared Components)、LED显示器(LED Display)等等,产品分类占比图4。

在所有LED封装产品之中,最大宗的产品为SMD封装形式产品,约占70%,举凡强调封装体薄度的手持式产品、Netbook、NB,和其它中大尺寸液晶显示器背光源所采用的侧向发光LED之外,还有照明用高功率LED这类特别强调散热能力的封装形式等都在此封装形式范畴内。由于液晶显示器背光源与照明用途皆被厂商视为高成长应用领域,故此种封装形式亦成为各厂商大幅扩产的产品。居于第二位的为IR组件产品,则占16%左右。

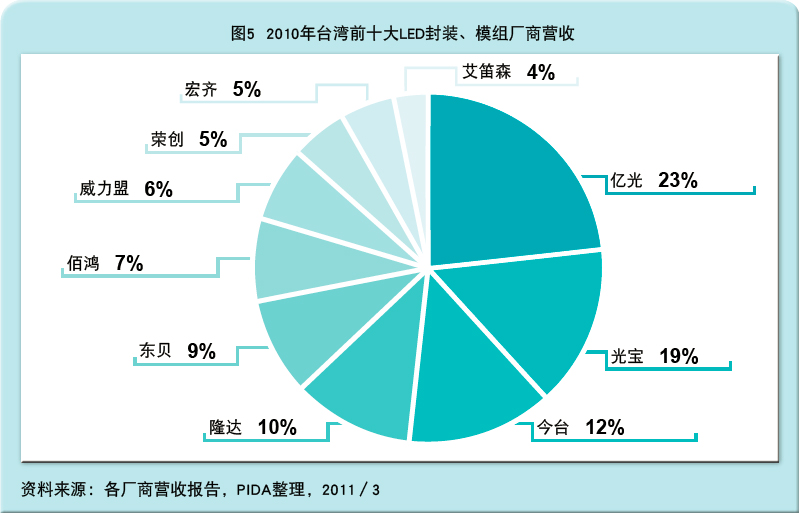

以2010年下游LED封装、模块厂商营收排名来看,如图5所示,亿光电子居于首位,占台湾总产值

约23%,而光宝电子约占19%居次,排名第三为今台电子为未上市公司,其总营收推估约占有12%。

在友达集团的强力奥援之下,旗下隆达、威力盟相关公司营收业绩翻了三、四倍之多,分别位居第四与第七名。隆达在2010年第一季合并了转投资— 凯鼎科技的封装与模块产能,也一举拉近与亿光、光宝集团领先者的距离,进入鼎立局面。

LE2010年台湾LED业者相继切入中大尺寸背光源与照明应用,对内透过大举透过水平整合、垂直投资来壮大产业竞争力,对外协同相关应用客户厂商合作加码中国投资,积极切入各品牌厂供应链与同时适度分散客户群,并稳固未来产品出海口。

2011年仍将是显示器背光源与照明两大应用引领LED市场,当LED厂商都陆续跨过技术、价格门槛之后,代表整个产业大步成长可期,但竞争也势必更加激烈,以全球各大LED厂商生产中心的移动态势来看,2011年中国市场肯定是最受瞩目的战场之一。

近几年台湾LED在技术快速提升之下,一步步的切入手机、Netbook、NB到电视等各尺寸背光源应用,而照明也因高功率LED技术持续贴近欧美日等国际LED领导大厂,在产品销售的质与量都有明显的增长。

台湾LED产业技术发展颇佳,加上价格上的优势之下,以突出的产品性价比打入品牌大厂供应链,顺利搭上显示器背光源与照明两项高成长的应用市场。

2011年台湾LED磊晶产能冠居全球

2010 年台湾上游LED 磊芯片、晶粒在持续扩产之下,在全球市场仍屹立不摇,产能高居第一位,产品组成以蓝绿光InGaN LED与四元AlGaInP LED 产品为主,以及其它部分为传统二元、三元、红外光、紫外光等LED 产品,其产品分类占比如图2 所示。

上游各厂商的产能组成以蓝绿光InGaN LED为最大宗,占比高达52%之多。由于具高度成长的液晶显示器背光源、照明应用等,目前是采用蓝光LED晶粒搭配萤光粉混成白光LED为主流,亦是各LED厂商扩产重心。

四元AlGaInP LED以30%份额居次,但台湾仍为全球四元AlGaInP LED最主要的生产地区,全球市占率持续保持六成以上。国内生产厂商为晶电、华上、光磊等为主。由于四元产品多数应用在户外广告牌、车用、消费性电子产品、特殊照明等,这些应用领域虽随景气复苏而有回温迹象,但未若蓝绿光需求热络,整体占比相对是处于下滑的趋势。

台湾LED磊芯片、晶粒产业龙头—晶元光电,同时受惠于中大尺寸液晶显示器光源、照明应用成长的动力,2010年有近六成的爆发性成长,再度蝉联台湾最大磊晶厂商,如图3所示。由于韩国、中国等国家的LED产业地位快速窜升,也让近两年的晶电相继入股泰谷、南亚光、广镓等厂商,进行产业水平整合来壮大集团竞争力。此外也协同台湾、中国客户厂商连手在中国建立厂房,巩固未来产品的重要出海口。

而前十大磊芯片、晶粒厂商之中,成长率最高的为新世纪光电,营收跃增2.7倍。2009年公司营收主力的户外广告牌业务,因为景气衰退及大型建案相继结束,而造成营收大幅退20%以上。2010年除了广告牌市况转佳之外,也顺利切入照明、背光源等领域,2010年也收复第六的排名位置。

2011年台湾LED封装、模块产值逐季攀升创新高

由于LED已从中小尺寸面板快速渗透至笔记型计算机、电视尺寸的液晶面板背光源,台湾封装厂相继透过直接或间接管道打入三星、LG等液晶电视品牌厂供应链,造就高度营运成长佳绩。

在期待已久的照明市场方面,虽然过去厂商寄予厚望的中国十城万盏商机已有逐渐降温的迹象,但日本的LED球泡灯市场却在产品价格快速滑落与高电价的环境因素之下,率先在日本市场大放异彩,也让数家台湾LED照明公司争取到各大照明品牌厂代工商机。

在显示器背光源与LED照明两大高成长的应用领域带动之下,使得台湾LED封装与模块季产值一路攀升至第三季,幷创下持续历史新高水平,台湾2010年LED封装、模块产值可达新台币850亿元。

下游LED封装产品样式种类繁多, 厂商生产主要以表面粘着发光二极管(SMD LED)、传统Lamp、红外线IR组件(Infrared Components)、LED显示器(LED Display)等等,产品分类占比图4。

在所有LED封装产品之中,最大宗的产品为SMD封装形式产品,约占70%,举凡强调封装体薄度的手持式产品、Netbook、NB,和其它中大尺寸液晶显示器背光源所采用的侧向发光LED之外,还有照明用高功率LED这类特别强调散热能力的封装形式等都在此封装形式范畴内。由于液晶显示器背光源与照明用途皆被厂商视为高成长应用领域,故此种封装形式亦成为各厂商大幅扩产的产品。居于第二位的为IR组件产品,则占16%左右。

以2010年下游LED封装、模块厂商营收排名来看,如图5所示,亿光电子居于首位,占台湾总产值

约23%,而光宝电子约占19%居次,排名第三为今台电子为未上市公司,其总营收推估约占有12%。

在友达集团的强力奥援之下,旗下隆达、威力盟相关公司营收业绩翻了三、四倍之多,分别位居第四与第七名。隆达在2010年第一季合并了转投资— 凯鼎科技的封装与模块产能,也一举拉近与亿光、光宝集团领先者的距离,进入鼎立局面。

LE2010年台湾LED业者相继切入中大尺寸背光源与照明应用,对内透过大举透过水平整合、垂直投资来壮大产业竞争力,对外协同相关应用客户厂商合作加码中国投资,积极切入各品牌厂供应链与同时适度分散客户群,并稳固未来产品出海口。

2011年仍将是显示器背光源与照明两大应用引领LED市场,当LED厂商都陆续跨过技术、价格门槛之后,代表整个产业大步成长可期,但竞争也势必更加激烈,以全球各大LED厂商生产中心的移动态势来看,2011年中国市场肯定是最受瞩目的战场之一。

上一篇:LED农业照明应用的五个发展之策

下一篇:有趣的发射照明的灯

相关文章

led

资讯排行榜

- 每日排行

- 每周排行

- 每月排行

- Littelfuse推出FlatSuppressXTP5.0SMD-FL与TP1KSMB-FL系列TVS二极管,为48V汽车系统提供强大保护

- 从智能感知到高效驱动,安森美以系统方案加速机器人落地

- 台积电明年涨价最高10%,芯片交期破19.4周

- 台积电追加1000亿美元扩美国产能,亚利桑那总投资升至2650亿美元

- 集成电路出口暴增88.7%,长鑫中签号出炉,半导体板块跳水

- 上半年我国平均每天生产芯片超过15亿块:高端芯片需求爆发

- 氦气供应全球动荡 中国临时实施氦气出口禁令

- 破局AI算力瓶颈,共筑国产超节点生态——奇异摩尔重磅亮相WAIC,以全栈互联方案引领系统级协同新时代

- 安谋科技Arm China闪耀WAIC | AI前瞻分享,Arm无处不在,让AI触手可及

- 电子元器件销售行情分析与预判 | 2026年Q2

- 大联大世平携手onsemi解密3kW SiC图腾柱PFC高密度电源设计挑战

- MathWorks 让 AI 智能体能够在 MATLAB 中执行并验证工程工作流

- Melexis扩展免代码单线圈风扇驱动器系列,强力赋能AI GPU散热

- 破局AI算力瓶颈,共筑国产超节点生态——奇异摩尔重磅亮相WAIC,以全栈互联方案引领系统级协同新时代

- 集成电路出口暴增88.7%,长鑫中签号出炉,半导体板块跳水

- 安谋科技Arm China闪耀WAIC | AI前瞻分享,Arm无处不在,让AI触手可及

- 氦气供应全球动荡 中国临时实施氦气出口禁令

- Littelfuse推出FlatSuppressXTP5.0SMD-FL与TP1KSMB-FL系列TVS二极管,为48V汽车系统提供强大保护

- 电子元器件销售行情分析与预判 | 2026年Q2

- 上半年我国平均每天生产芯片超过15亿块:高端芯片需求爆发

- 兆易创新推出首款GD24CL系列I2C EEPROM,完善存储产品线布局

- 兆易创新推出GD33AP236x系列车规级SBC,进一步完善汽车电子布局

- 小鹏汽车:率先落地EIS电池智能管理,以创新领跑未来出行

- 为了您的看球体验,小基站背后的芯片厂商拼了!

- 东芝推出采用最新一代工艺的80V N沟道功率MOSFET,助力提升AI数据中心的效率

- 兆易创新携前沿解决方案亮相2026慕尼黑电子展,多维突破加速产业智能化转型

- 以“In Everything, Better”赋能AI生态,TDK将携最新方案亮相2026慕尼黑上海电子展

- Vishay 34 PHE多匝绝对位置传感器,以更低成本实现高精度和稳定性

- 电动汽车快速充电教程:功率因数校正(PFC)级

- 兆易创新与Qt Group达成全球合作,共筑嵌入式GUI新生态