2014年中国智能硬件市场白皮书

2014年可穿戴上游生态产业发展现状

“理想很丰满,现实很骨感。”是目前可穿戴市场的真实写照。市场需求碎片化;产业链不够成熟;消费者认知度不够;产品功能未能激发消费者购买欲,因此,目前市场规模并不大,而且品牌与非品牌之间出货差距不大,整体来看,可穿戴市场还处于早期的完全竞争态势。

· 手环类产品,方案简单,主打计步、卡路里、睡眠提醒、震动提醒等功能,国外用户有良好的运动习惯,加上设计美观,因此Fitbit,Jawbone UP等运动手环出货不错。国内手环产品方案趋于同质化,设计比较粗糙,价格从几十到几百不等。整体出货量虽不断提升,但因玩家众多,单家出货量并不大。主要问题:设计不够新颖;功能不具粘性;以APP建立数据支撑的商业模式不够清晰。

· 手表类产品,主要分为手机伴侣和独立手机两类,功能需求比手环复杂。手机伴侣主要提供信息查看、信息提醒、电话接听、环境显示、个人健康信息等功能,主要用途是管理简单信息的提醒和查看,减少接触手机次数,同时通过手机管理个人数据;独立手机,提供SIM卡槽,可作为第二手机拨打电话。主要问题:外观设计不够新颖;方案不够成熟,功耗较大,续航不理想;缺乏刚需应用带动需求;产品设计和目标人群定位不够清晰。

· 眼镜类产品,眼镜设计复杂度高于手表和手环类产品,主要提供摄像、3D显示、虚拟现实VR等功能,面市产品如Google Glass,Oculus Rift等。主要问题:技术门槛较高,国内玩家较少;价格昂贵,受众面较小;续航时间短;人机交互方式需要改善。

苹果和谷歌被业内寄予厚望,希望担任可穿戴市场的领军角色,谷歌已领跑一步,Android wear和应用商店已经登录,iWatch则肩负提升用户认知度和培育产业链的重任,同时为可穿戴产品设计和商业模式提供参考。

通过调研接触可穿戴上游芯片和方案玩家,交流可穿戴芯片技术和方案成熟度以及与下游产品需求的匹配度。现阶段来看,打造可穿戴产业链还有不少路要走。

主芯片

可穿戴主控芯片分为应用处理器(AP)和MCU两种,手环基本采用MCU,手表根据功能复杂度选用MCU或AP。

主要难点是目前市面上仍未出现专门为可穿戴定制的主控芯片,某些厂商宣称的专用芯片也是基于原有平台做优化设计而来。

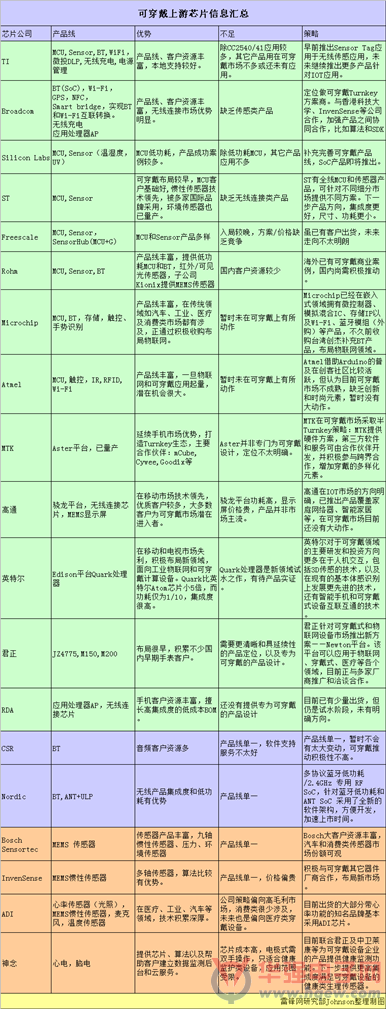

· MCU采用度比较高的为ST和Silicon Labs两家产品。如Fitbit Flex,三星Galaxy Gear2, Pebble; Misfit Shine等品牌产品都是基于这两家方案。

· 国内也有不少采用手机芯片如MTK60甚至72平台做智能手表,可接打电话,主要面向出口市场。

· 土曼、果壳、智器和inWatch X等产品则采用君正JZ4775平台,君正下一步会推出M200和M150两款产品,采用大小核设计理念。

· 新推出搭载Android Wear的Gear Live ,LG G watch,MOTO360则采用高通骁龙平台。

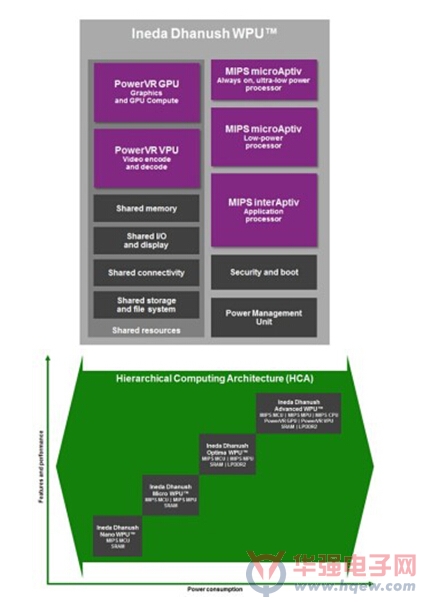

· 一家美国的初创公司Ineda Systems正致力于可穿戴芯片开发,基于MIPS架构,已拿到高通和三星投资,产品按照性能分为四个级别,分别覆盖从简单手环设计到运行复杂操作系统的可穿戴应用,目前产品还未量产。

图片来源:公司公开资料

操作系统OS

已面市产品基本搭载实时操作系统RTOS和Android手机操作系统,OS面临的难题与主芯片类似,没有专门的OS适合在可穿戴这样的小系统运行,可穿戴市场是一个多样化的市场,Android Wear也只能满足部分需求,不可能达到Android在手机市场的地位。

Google针对可穿戴新推的Android Wear对软硬件有一点要求,目前仅有Samsung Gear Live, LG G watch,MOTO360支持。Google对Android Wear设备的特征描述是:获取常用信息、语音交互、监控健康信息和多屏互动。针对Android wear,需要注意几点:

· 按照Google策略,前期可能倾向与大厂合作,众多中小厂商将无缘,更详细的授权政策有待公布;

· 与手机Android系统策略不同,Google或将不允许厂商进行Android Wear定制化,意味着所有产品界面出现同质化,不过厂商可以通过绑定其它服务形成差异化;

· Google Now与语音交互是Android Wear的关键服务,可惜Google Now在中国大陆无法使用或使用较麻烦,这将直接影响中国用户的使用体验;

· 目前Android Wear智能手表仅支持Android4.3及以上系统,数据显示目前仅有23.9%已激活的安卓智能手机运行Android4.3及以上系统,这与目前已面市大多数支持蓝牙BLE的产品面临同样的问题,终端支持太少。

传感器

目前在可穿戴设备上能看到的传感器产品主要涵盖:运动传感器,环境传感器,生理健康类传感器。

传感器的主要难点是目前仅运动传感器在可穿戴设备上采用较多,医疗健康类传感器由于尺寸、精度及价格等方面的原因还无法大规模应用在可穿戴设备上。

· 运动传感器玩家跟手机市场类似,ST, Bosch Sensortec, InvenSense仍是主要玩家,都能提供多轴运动传感器。国内也有供应商厂商,不过出货较少。

· 环境传感器供应商比较多,包括温湿度、气压计、紫外线传感器等,目前应用在可穿戴产品里不多,但不久将有更多产品面市。

· 生理传感器包括测量心率、血糖、血氧、血压等。其中心率应用产品较多,主要供应商包括ADI(光照式)和神念(电极式),而其它则需要辅助器件或临床验证,技术门槛较高,尤其是无创式监测技术主要集中在国外。

可穿戴传感器和手机中传感器的设计趋势一致:高集成度、小尺寸和低功耗。传感器作为可穿戴设备对外感知器件,担负重要角色,要达到良好的体验效果和监测精确度,难度主要在于算法。算法的获取途径一般由公司自己开发或通过第三方公司授权获得,如SPI, Hillcrest Labs, Movea, Cywee等 。

其中Cywee有披露与MTK 可穿戴平台Aster进行合作。而Movea在近期已被知名MEMS传感器厂商InvenSense收购,可穿戴也是其目标市场。

显示屏

用户在购买一款带屏的产品时,第一印象除了外观就是屏幕显示效果。可穿戴产品不仅要兼顾显示效果,还要关注功耗。显示屏技术有很多,可选产品不少,厂商主要是在功耗、显示效果以及价格中选择平衡。

目前应用在可穿戴产品的显示技术主要包括:传统LCD显示、Sharp memory LCD,OLED,电子墨水显示、MEMS显示技术和柔性显示等。

· 传统LCD显示:供应商较多,技术成熟,价格便宜。目前市面上也有采用半透半反式LCD显示屏的产品,兼具弱光和强光显示效果。

· Sharp memory LCD:主要供应商Sharp,功耗较低,价格较高,与电子墨水屏相比,刷新率高,薄且外围元件很少。典型产品:Pebble手表;

· 电子墨水显示:主要供应商Eink,技术成熟,黑白显示,功耗极低,但刷新频率较低,翻屏偶尔闪烁,夜视效果不好,价格较高。典型产品:土曼T-Fire手表;

· OLED:主要供应商:三星,LG,无需背光,功耗相比LCD低,色彩对比度很高,颜色鲜艳,价格很高。典型产品:三星Gear,Gear 2。

· MEMS技术: 指高通Mirasol显示屏,不需背景光,根据环境光自动调节,功耗很低,价格很高,目前在可穿戴市场只有高通独家采用。典型产品:高通Tod手表;

· 柔性显示:主要供应商三星,LG,韩国NeoView Kolon,技术不成熟,小批量应用,优势是可采用更加美观的弧形设计,价格很高。典型产品:inWatch X(已发布,未上市)

无线连接芯片

无线连接芯片的供应商也较多,仅用在可穿戴设备上的蓝牙单芯片,Nordic和TI用量较大,而集成BT,Wi-Fi,GPS等的组合芯片,博通、高通、MTK都有方案,博通是该领域龙头。手环类产品,蓝牙单芯片应用较多,对于复杂应用,组合芯片较有优势,这取决于应用场景和功耗考量。

智能手环篇

“79元”刷满了朋友圈,让JD上卖299,399手环的人傻了眼。现在来看同样功能,价格79元以上的手环可以暂时歇一歇了,小米在工艺、功能和价格方面做了一个让用户可接受的平衡,迫使手环厂商寻求差异化之路。

小米的定价不仅仅是影响到国内市场,相信13美金的定位对国外普遍100美金以上的手环在国内的销售情况也会受一定冲击。未来几个月,国内手环市场会出现一次小规模的洗牌(尽管还谈不上规模)。手环市场的粗放乱象将逐渐收敛,下一波是真正体现差异化的阶段,步入手环2.0阶段。

定价79元的小米手环

智能手环方案现状

目前国内最典型的手环方案是MCU+G-Sensor+BT,部分配备显示屏,实现计步、久坐提醒以及睡眠监测等功能。也有部分采用处理器平台,属于非主流产品。同时精确定位、心率等方案都还面临不少技术挑战,出货量很少。手环方案的瓶颈在于续航时间和精准的算法,目前上市手环内置算法基本由芯片公司提供,精确度大同小异,专业算法会是未来手环产品的主要挑战。

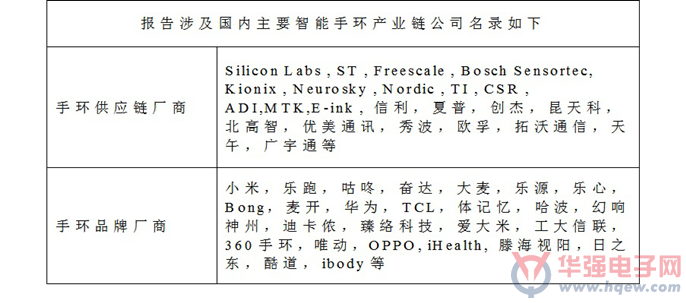

手环方案主控芯片供应商较多,目前采用Silicon Labs和ST方案较多,G-Sensor供应商包括ST,Kionix,Bosch Sensortec,Freescale等,BT4.0供应商有Nordic,TI,CSR,Broadcom,Dialog,昆天科等,值得一提的是,昆天科是目前国内唯一量产BT4.0芯片供应商,Dialog是小米手环供应商,未来增量很快。

市面上已有不少BT芯片内包一颗MCU做驱动和数据传输管理,这种SoC芯片可以直接实现简单的计步功能,即简单的计步手环,不需要独立的主控, SoC会成为趋势,而复杂功能仍需要独立主控。

近期一篇39.5元(不含税)手环物料BOM在网上流传,而根据出货量、工艺难度以及用料情况,价格标准不一,不过根据我们的调研结果,一般手环的BOM成本在40-60元区间,而对于追求外观工艺和用料的手环,BOM成本也可能突破100元。

知名运动手环Misfit Shine的内部结构

智能手环市场瓶颈和规模

功能需求、外观、价格以及市场认知度是目前手环市场面临的主要问题,从我们的用户调研结果显示,功能需求居首位,价格和外观紧随其后。如不能满足这几项条件,手环则属于强加于消费者身上的新品类,这也是目前不少业内人士唱衰手环产品的主因。

目前手环市场的乱象根本原因在于产业链过于分散,未出现领导力厂商整合资源。硬件类公司以需求为导向,仍处于销售硬件方案的思维,外观设计也欠佳;创业公司在外观设计上已有不少突破,在商业模式上也初见端倪,尝试建立硬件为载体,搭载数据采集和后台服务的形式,不过在上游技术支持和工艺上仍遇到不少阻力。另一方面,腾讯、百度和阿里等平台型公司已开始布局数据接入和云平台业务,但不论规模还是服务能力都还未具雏形,处于摸索阶段。不过随着手环市场规模提升,相信未来一年会有所突破。

从我们的实际调研结果显示,目前手环产品受众仅限于可穿戴从业人士和部分抱尝鲜心理的消费人群。2013年整个国内手环市场规模很小,未能突破百万量级,而今年小米手环和苹果新品发布,将带动整体市场需求,市场规模也将突破百万量级。

智能手环市场趋势

可穿戴市场是一个分散而且多样化的领域,小米手环在运动手环方面做到了平衡,其它厂商如果要突围,必须在功能和应用场景作出差异化,同时整个手环市场要达到起量规模,必须深挖消费者的需求痛点,增强用户粘性的产品才是手环2.0时代的主力军。我们认为专业领域应用和基于消费者现有行为的微创新将是下一波手环产品的创新趋势,前者主要体现在专业应用的技术和后台服务,后者主要体现在为消费者带来实际便利性。以典型应用说明如下:

Moov:做你身边的专业健身教练。该类产品就是上面提及的专业领域应用,Moov 利用3D 感应技术采集健身者动作信息,通过语音实时反馈并作出纠正指导,有较高的算法门槛。通过APP提供多种运动服务掌握健身人员运动习惯和精准数据。

第二类应用是提供便利性,比如手环刷公交、门禁、做小额支付等,解决偶尔忘带公交卡、手机或钱包的问题。此类应用场景丰富,挖掘潜力巨大。

智能手表篇

手表有两大重要属性:时间显示和身份象征。目前不少智能手表厂商在做产品时忽略了这两点,试图全新定义一个独立的入口设备,实际表现效果并不佳。

功耗和功能是智能手表绕不开的两大瓶颈

手机伴侣、手表手机、专业细分领域应用手表是目前市面上智能手表呈现的三种功能形式,其中专业细分领域中医疗应用的可穿戴设备我们将在后续做详细介绍,本期主要介绍前两种。

手机伴侣是目前市场主流形式,主打电话/信息通知和提醒,娱乐社交,避免使用者频繁接触手机。Android Wear 实现了语音控制,解决了小屏界面人机交互的问题,目前主要以大品牌如三星、LG、MOTO、Sony等主推做示范效应,中国厂商暂未跟进。

手表手机则以独立手机形式存在,自带SIM卡,满足部分人群第二手机需求,搭载芯片方案与手机趋同,产业链主要集中在中国深圳,目前市场规模不超过50万/月,其中超过8成销往海外市场,属于小众市场。

智能手表市场难以起量的关键点体现在两方面:续航时间短以及功能缺乏吸引力。而起量的前提条件是用户对智能手表的功能粘性高于对续航时间的容忍度。

采用Sharp黑白屏的Pebble手表也只能做到续航一周时间,大部分搭载彩屏的智能手表只能维持1-2天的续航时间,而且功耗问题从技术上短期难以解决,只能从充电便利性方面解决,如采用无线充电。

解决功能匮乏的问题可从两方面入手:技术层面和应用层面。技术层面体现在增加芯片如传感器、NFC、语音识别等来所带来的终端功能丰富性,运动传感器、环境传感器、心率检测器、NFC及语音识别等都已经在不同智能手表设备中出现,大家寄予厚望的专业级医疗芯片短期内应用在智能手表还难以实现。在应用层面,基于现有软硬件平台还未能出现杀手级应用以带动终端需求。

在没有规模效应和应用的支持下,大部分厂商仍处于盲目的功能试错阶段,谷歌力图打造的Android Wear应用商店也进展缓慢,相信苹果iWatch发布后,此现状会有所改善。

智能手表的市场空间

智能手表的购买者主要包含具备戴表习惯且有替换需求的存量市场以及潜在的增量市场。从下图可以看出,以手机伴侣形式存在的智能手表在存量市场呈现替换需求将主要集中于小品牌和非品牌,它们占据的份额为30%,未来智能手表或将在这30%里切出一部分蛋糕,而中高端品牌地位暂时无法撼动。

在增量市场,在苹果Watch的推动下,智能手表作为手机伴侣的存在也将开辟出一个新市场。根据BI Intelligence的最新数据,2018年全球智能手表出货量将达到9160万块。而未来,约5%的智能手机将与智能手表搭配使用。

2014年全球智能手机市场增速放缓,出货规模在10亿部左右,而中国智能手机市场规模约4亿部,以搭载Android wear设备为例,其要求Android版本在4.3以上,目前全球仅有不足1/4激活的安卓设备运行在Android 4.3以上,存量规模很小,加上iPhone在中国约5000万用户,按照智能手机市场总量和搭配比例预估。未来在中国市场,手机伴侣形式的智能手表的增量空间在数千万规模。

苹果Watch带来的产业格局变化

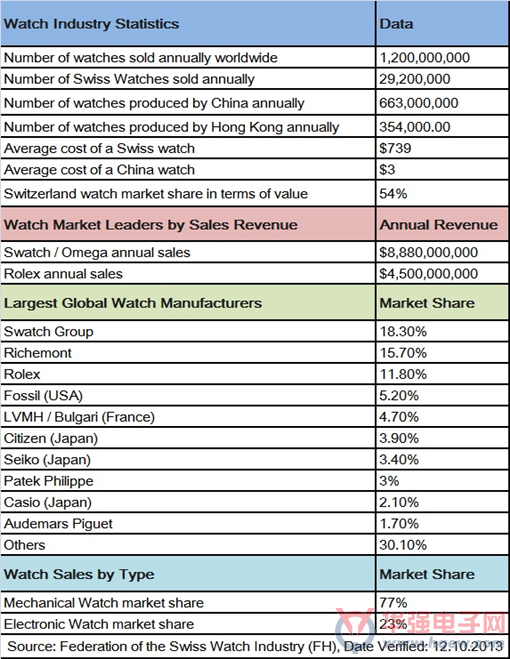

苹果进军手表市场主要有两大原因:需要新品类开拓市场,维持股价和持续影响力;手表行业是个高毛利的大产业,2013年全球市场规模在600亿美元,毛利率在60%左右。

据产业链消息,因核心组件(可能是屏)量产预期受阻,苹果Watch量产时间将推迟至11月,2014年预估出货在500万左右。

从近年苹果为iWatch储备不少来自时尚界和医疗机构的人才来看,iWatch将是一款主打时尚+健康的智能设备,在外观和健康监测上做了不少突破。从已获取的公开信息猜测,iWatch所实现的功能包含信息通知提醒,查看来电人身份、地图、计步以及监控心率等健康信息。此前苹果有收购监测血糖、血氧方面的机构,如iWatch具备监测血糖、血氧的功能绝对是一大亮点,尤其是该领域一直面临无创监测的难题。此外,iWatch也有望采用NFC和无线充电技术,这对迟迟无法规模化的两大技术应用又是一例强行针。

iWatch的推出,对整个可穿戴产业具有巨大推动作用,其强有力的品牌影响力和供应链整合能力,也会加速这一市场快速起量。iWatch对可穿戴产业的影响体现在以下几个方面:

影响一、产业链整合能力;

苹果产品核心器件基本都是定制化,放眼全球只有苹果有能力进行全产业链整合和新品类产品的市场开拓。进入苹果供应链的公司,不仅能带来技术提升、利润和股票等方面利好,也会成为其它可穿戴厂商青睐的对象。同时,iWatch的面市为其它产业链公司指明方向,进入该领域积极性提高并促使其向苹果标准靠拢,为其它可穿戴厂商带来利好。

影响二、市场认知度普及;

苹果在全球具有巨大的品牌号召力,目前国内可穿戴设备消费仅限于行业圈子和极客群体,广大消费者的认知度还不够,此举帮助节省不少教育推广成本。

影响三、新技术推广;

苹果新采用的技术会被其它厂商快速跟进,若此次NFC和无线充电被导入,将快速开启两项技术的规模化。NFC被寄望于移动支付市场,可惜近年发展缓慢,反被BAT以互联网支付快速超越,使得NFC处境尴尬。有传iPhone 6也会搭载NFC,这将

对NFC移动支付里程碑意义。无线充电也面临同样处境,2012年开始热起来,2013年三星、LG、NOKIA手机开始采用,市场接受度不高,2014年新推手机中都未采用。iWatch采用无线充电既能避免经常充电带来的烦恼,增加用户的充电积极性,同时也能为无线充电技术向iPhone迁移做尝试。

影响四、Healthkit激发硬件潜能,搭建创新生态;

Healthkit是苹果进军健康医疗领域的关键,第三方开发者使用iPhone,iWatch上的传感器尽可能挖掘新应用,提供更加丰富的移动健康监测服务。同时,苹果营造的创新生态会传递给Android,吸引更多开发者加入进来丰富服务,最终给消费者带来便利,降低健康支出成本。(可类推homekit)

影响五、撬动移动支付和移动医疗市场;

在移动支付方面,有报道称,苹果已与银联展开合作,合推移动支付服务。在移动医疗方面,梅奥诊所、克利夫兰诊所(Cleveland Clinic)和凯泽永久医疗集团(Kaiser Permanente)等大型医疗机构已开始与苹果接触,基于iPhone,iWatch开发移动健康应用。苹果进军新领域不仅为其带来的丰厚利润,更能通过终端掌握用户个人日常信息、财务信息和健康信息,建立大数据服务平台,提供持续发展和盈利空间。因此苹果有足够动力去撬动千亿移动支付和百亿移动医疗市场,而iWatch将扮演关键的撬板角色。

关注电子行业精彩资讯,关注华强资讯官方微信,精华内容抢鲜读,还有机会获赠全年杂志

关注方法:添加好友→搜索“华强微电子”→关注

或微信“扫一扫”二维码