台风将起,手机业“马太效应”将进一步加剧

来源:互联网 作者:------ 时间:2015-01-09 09:55

2014年中国智能手机呈现“冰火两重天”格局,借助庞大的国内市场及4G契机,国产一线品牌出货量超过三星等国际品牌,同时也带动了大陆本土零组件厂商的兴起。中小厂商则在一线品牌的价格战中被殃及池鱼,并逐渐被边缘化。展望2015年,手机产品形态将发生哪些变化?谁将被洗掉?谁将成为幸存者?海外是否中小手机厂商最后的救命稻草?手机芯片也将风云再起……

如果要回顾2014年的手机行业,运营商和“4G”必然是绕不开的话题。就在这一年的3月,中移动停掉了3G产品的补贴,将所有的补贴转向4G市场。反应速度最快的酷派因此在2014年的年头取得了一个开门红,并成为了国内4G手机出货排名第一的厂商。

然而,随着2014年5月份国资委减少了三大运营商近百亿补贴,以及接下来的移动反腐,“营改增”税制改革等。因此2014年上半年4G的发展并不如任意,由于4G终端价格高、市场进入智能机的存量换机市场,4G并没有引起大规模换机潮。一季度4G发展迟缓,市场豪赌4G的品牌厂家陷入库存跌价的魔咒。

运营商没办法再依靠每年数百亿的补贴来拉动手机产业链了。焦头烂额的中移动不得不调整自己的4G产品策略,重新提出2014年内4G终端保底3,000万,目标5,000万的策略。除此之外,由于2014年上半年移动补贴用得太快,中移动开始将补贴对象转向性价比更高的中小品牌。调研机构DisplaySearch的预测也支持这一观点,DisplaySearch认为随着中国智能手机市场的成长,智能手机不只数量上实现了快速增长,同时在规格与技术也取得了大幅进步。

不只是CPU的速度与多核心架构,同时对于4G LTE的需求与显示器面板的规格相较于往年都有大幅度的提升,而平均单价却是不断下降。中国移动等运营商在2014年宣布补贴政策的改变,往后会逐渐减少对OEM或者ODM的制造补贴,同时在未来三年内会将补贴金额减少至最低金额甚至归零。补贴政策的改变将对手机制造商与品牌产生一定的影响,尤其是高端手机品牌受到的冲击的远大于中低端品牌。运营商将在补贴金额压缩的情况之下减少对高单价手机的补贴,将资源转向中低价手机,希望在相同的补贴金额之下,可以销售更多的智能手机数量。

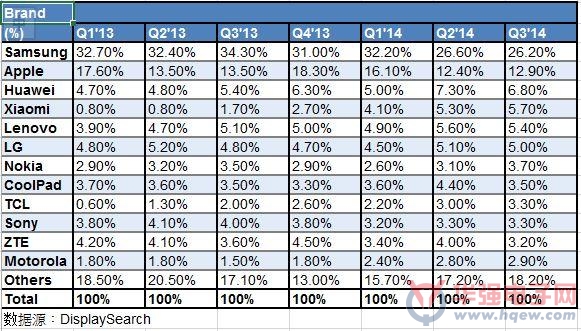

全球智能手机品牌市占率

在2014年的收官阶段,百立丰科技在业内率先推出了299元4G智能手机并卖到缺货,该公司中国区副总经理刘东阳表示,百立丰在2014年年初没有赶上4G刚起来的那一拨。年终这一波算是“无心插柳”,是在“正确的时间选择了正确的产品并做出了正确的决定。”随着2014年上半年一系列的政策变更,运营商没钱了,为了年终抢用户完成目标,更倾向于选择Lephone这样的性价比更高的中小品牌。“补贴一台Mate7的钱可以给我们补贴30台,那么运营商肯定选我们。”刘东阳谈到。

“其实我们也想过做一些高大上的东西,但是此路不通,品牌支撑力不够。”刘东阳表示,从2014年6月份运营商减少补贴以后,其实深圳不少厂商开始一窝蜂去做公开渠道,结果发现不是自己想象中的那么好做。“过去我们通过电商,辛辛苦苦和消费者之间建立了联系,现在又做公开渠道,相当于走回头路。”刘东阳表示,以前做手机可能是互相接近的品牌来杀价格,现在不是了,可能随时冒出一个“红米”或“黑米”用电商渠道来打他的公开渠道。

深圳凯利通在2014年大力投入电商渠道,并推出了线上品牌“钢铁侠”。凯利通市场策划经理李凯表示,电商渠道有望在2014年销售达到近一亿部,差异化竞争、互联网整合传播能力成为关键。相对来说,随着运营商渠道和电商渠道越来越强势,传统公开渠道正加速衰弱。尽管目前百立丰这款299元的4G手机卖得非常好,不过利润上就基本是“赔本赚吆喝”。刘东阳认为到2015年,在这个价位的4G手机比例将进一步提升。根据Digtimes的预测,2015年低端智能机的占比将达到52%。“低端机永远有市场。从2009年开始到2013年,移动TD其实没发展多少用户,差不多还有5个多亿的2G用户。”刘东阳表示,要让这个数目庞大的2G用户转到4G来,性价比颇高的低端机成了很好的选择。

事实上,目前已经有消息称小米和华为在2015年将把4G手机的价格压到500元以下。iSuppli中国研究总监“@Kevin王”此前就在微博上爆料称“几家设计公司为了抢华为2015年399低端4G智能机的订单打得你死我活”。在这种情况下,过去与小米这些一线品牌尚不构成直接竞争的深圳中小厂商们坐不住了,只能像Lephone一样将产品价格区间进一步压低,做到299甚至更低。有业内人士对此表示,“红米将会在未来横扫500元价位段的同类机型,中小手机厂商被迫将价位段继续下压,硬件盈利变得极为艰难。”从2015年来看,“低端4G手机爆发式增长应该是过完春节以后的第二个季度。”刘东阳表示,可能到时候满大街都是399~499的4英寸4G手机。

不过刘东阳也表示,小米、华为这样的公司眼中根本就没有他们这些小公司,只不过他们是看到了这块市场,提前过来占地而已,正可谓是“鹬蚌相争,虾米躺弹”,未来强者恒强,弱者愈弱的“马太效应”将在手机业愈演愈烈。根据独立分析公司Canalys的数据显示,2014年二季度小米取代三星成为中国智能手机市场出货量最大的企业。此外,2014年二季度中国大陆智能手机出货量约为1.085亿部,占全球出货量的37%。前10名的手机生产商中除三星与苹果外,其余均为本土公司。中国手机品牌的兴起也带动了本土供应链厂商的快速发展,从主芯片到面板,再到各种分立器件,大陆零组件厂商与台系厂商正在逐渐取代日韩厂商的份额。

深圳市金立通信设备有限公司创新设计中心总经理袁炫华就在微博表示,“2015年小米计划出货量1.2亿部,华为肯定要跟进1.2亿,那么问题来了,中国总人口13亿,去掉孩子、老人等等人群,就算七亿人口会用智能机,假设两年一换机,差不多也就三亿的量,这两家直接干掉2.4亿,如果不出意外OPPO和vivo瓜分剩下的0.6亿绝对没问题,那么剩下的公司就没有活路了啊?”

“现在已经挂风球了,台风来了,要么找个地方躲一躲,要么顺着风口跑。”刘东阳认为,对于中小厂商来说,台风来的时候肯定跑不掉,所以最好的办法是不要到深海去,他预计2015年走大众定位的中小手机品牌将洗掉70%,最终能够剩下30家左右的品牌。“现在已经不是赚与亏的问题,是生与死的问题。走大而全对我们来说是必死。”刘东阳谈到。

在国内市场已经过度竞争的情况下,2014年下半年国内中小手机厂商纷纷扬帆出海,希望在海外寻求到生存机会。事实上,在2014年上半年一线品牌中的小米、OPPO、金立等就纷纷进军海外市场。

“我们深圳这批厂商的市场份额原来在国内可能有30~40%,现在可能占到20%。国外市场还可以。”深圳市盛谷科技有限公司总经理孙斌表示,中国手机目前对海外有两种输出:一种是品牌输出,比如过去的G-five、天珑、Lephone,还有现在的中兴、华为、小米、金立……;另一类是沃特沃德这样的方案商、集成商输出ODM。“我们这样做ODM和IDH起家的基本上沦为他们的制造方和设计方。

所以有ODM能力的厂商还会活下去,死不了。

全球每年至少十几二十亿部手机的生产量,还不是靠我们这样的厂商来生产。”孙斌表示,即使是一线品牌的产品,很多也是由这些IDH来生产。“比如华勤是联想最大的IDH,闻泰是红米的ODM,2013年深圳突然冒出来的海派,主要客户是联想、酷派。”

不过孙斌也指出,只有ODM能力,没有品牌支撑在海外也做不长久,因为很容易陷入与同为中国厂商的“价格战”中。“我们错过了最好的时间。比如2014年8月份去海外的时候会好一点,现在去有点晚。”孙斌表示,现在出海的一个好处是OPPO、金立等一线品牌在海外进行了市场教育,因为过去“Made in china”是廉价货的代名词,现在这些一线品牌逐渐树立起中国手机也是高端的形象。

小米、华为智能机出货量数据打架,都说第一。最近华为荣耀399低端智能机样照曝光提前将2015年价格战线将全面拉伸至超低端4G手机,中国智能机市场所有品牌都将卷入红海厮杀。“中华酷联”、“步步高系”、“小米魅族”作为国内现在的一线品牌,他们的战略会是什么?谁会是最后的王者?

中国手机产业近几年竞争激烈,市场份额变化极快。从2011年至今,“中华酷联”轮番占据国产手机第一的位置,好不热闹。例如2014年第三季度,成立三年时间的小米一跃成为中国手机市场第一和全球第三,但仅仅8小时后,联想就凭借并购摩托罗拉移动(简称Moto)成功取代了小米的排位,竞争之激烈可见一斑。那么激烈竞争的中国手机市场2015年又会呈现怎样的态势?

华为:技术优势明显 提升品牌形象

众所周知,华为手机背靠世界第一大设备商——华为公司,因而实力雄厚,且拥有最众多与通信和手机相关的专利。随着国内对高通反垄断调查即将结束,未来其或能靠专利优势赢取一定的市场优势。

此外,华为还拥有自己的手机芯片。2014年,其麒麟920手机芯片在雷军投资的安兔兔测试中赢得跑分王的称号。同时,由于基带技术与高通不相上下,华为于2014年年底也推出了自己的64位手机芯片。正是凭借手机芯片的技术优势,华为在与小米的竞争中取得了优势。

华为近几年在手机企业取得的成绩有目共睹,其独立的手机品牌荣耀紧逼小米,销量节节攀升。目前看,华为的策略是以荣耀品牌手机冲击小米的低端手机(如红米),以华为品牌争夺高端市场,与苹果和三星竞争,而MATE7的成功证明华为在高端手机市场的品牌形象正在获得认可。

2015年,由于华为手机“放弃低端、主打中高端”的市场策略,其智能手机销量应该不会超过小米,但营收和利润将得到提升。例如2014年,定位高端的MATE7就给华为带来30亿元人民币的利润。相信2015年,华为会继续以利润和品牌为先,并充分发挥手机芯片的技术优势,在提高营收和利润的同时,提升品牌形象。

小米:销量为先 软硬结合要利润

小米2014年成为国产智能手机销量第一和全球第三之后,销量增长和持续的融资将迫使其延续销量为先的市场策略。目前已经有确切消息称,小米将在2015年将推出399元的智能手机,可见其“以低价赢取销量”的策略在2015年将延续。因此,2015年小米智能手机的销量将很可能超过联想,再度成为国产智能手机销量第一的品牌。

此外,小米目前在硬件上已与联芯合资生产芯片,这为其生产低端手机提供了低成本方案,同时将部分解决小米专利缺失的问题。不过,联芯的母公司只是在TD-LTE上具备优势,要走向国际市场还需获取LTE FDD的专利授权。而不久前印度市场解禁小米手机销售的事实,或让小米在未来更紧密地与高通合作,以减少小米手机走向国际市场时可能产生的专利阻碍。软件上,传闻小米将推出基于Firefox OS的MIOS手机操作系统。而小米MIUI已经成为国产手机操作系统中最受欢迎UI的事实,也证明小米有能力开发一个优秀的手机操作系统,而Firefox OS对硬件性能要求低的特点,可以让小米通过软硬件结合的方式在低端手机中挤出利润。

联想:品牌拓展 借Moto走高端

一直以来,联想手机都不惧推低端智能手机,在过去的2014年,联想在4G市场上更是为与酷派争夺最低价4G手机的头衔而打得不可开交。目前联想最低价4G智能手机的价格仅为308元,预计2015年联想将继续通过推出超低价智能手机以获得销量提升。不过,联想之前过于依赖运营商渠道,2015年预计联想将减少对此的依赖。届时联想手机总体销量将保持稳定,主要是以低端智能手机提升销量。

至于联想并购Moto希望借此进入高端市场的策略将难以实现。原因在于,MOTO几经折腾,离开中国市场已有时日,此次通过并购重新回归中国市场的影响力如何难以估量。不过从MOTO在印度、英国和美国智能手机市场的复苏和主要是依靠价格在1300元人民币的MOTO G的事实看,MOTO目前已经不再是高端的代表。此种情形下,联想要重塑Moto高端品牌形象的难度可想而知。

其他厂商竞争激烈 黑马难料

除了上述华为、小米和联想之外,曾经是“中华酷联”一员的中兴,如今在智能手机市场的表现已经远远落后于小米、华为、联想、OPPO和VIVO。尽管其在美国智能手机市场的排名位居第四,但在中国市场将难有起色。虽然中兴方面称,其智能手机的发展要以高端为主,但事实却是,中兴与联想、酷派在低价4G手机激战正酣。

与中兴相比,TCL是目前国产手机中海外销量占比最高的。据称,其智能手机的海外销量占比超过80%,2014年将以超过6000万的销量位居全球第五。从目前的情况看,TCL回归中国市场并不容易。

OPPO和VIVO,一直被视为两兄弟的品牌同在2014年成为中国智能手机市场上升最快的手机品牌。2014年年底,VIVO宣布自己的手机销量接近3000万;而OPPO则宣称自己智能手机的销量位居中国移动4G市场份额第一,销量约2000万。进入2015年,两兄弟间的厮杀将不可避免。

魅族在2014年推出了主打性价比的MX4凭借比华为和小米同档次手机便宜200元的优势赢得其史上最好的销售成绩。为进一步赢取销量,魅族还推出了主打千元智能手机市场的魅蓝品牌,有传闻魅族在2015年将推出799元的手机与小米、华为等竞争。

纵观2015年的中国智能手机市场,或许华为消费业务CEO余承东的说法最能说明竞争的惨烈。即未来中国智能手机市场将只剩下3~5个手机品牌。而上述如此众多的手机品牌,谁将成为最后的赢家?还是让我们拭目以待吧。

2015年国内智能手机市场酝酿重新洗牌,手机芯片厂纷各自找出路,借势4G纷纷划分版图。

面对苹果(Apple)在智能型手机市场步步进逼,包括三星电子(Samsung Electronics)、Sony及宏达电等手机厂纷受到冲击,2015年全球手机市场酝酿重新洗牌,近期国内、外手机芯片供货商都已有心理准备,迎接可能出现的手机芯片不理性杀价竞争,并开始各自找出路,希望能在版图争夺战中拨乱反正。

以目前客户所规划2015年手机规格来看,64位元8核心确定成为中、高阶手机主流规格,至于64位元4核心则可能成为中、低阶手机主流规格,甚至这股64位元芯片旋风将进一步席卷全球平板电脑市场。

从供应链业看,高阶平板电脑在相关软体及App大多已支援64位元情况下,2015年亦将开始往64位元平板电脑芯片世代升级,从联发科、高通2015年计划推出的高阶平板电脑芯片解决方案已同步晋升至64位元,便可看出端倪。

高通VS联发科

手机芯片龙头高通(Qualcomm)虽拿下苹果iPhone 6与iPhone 6 Plus内部Modem芯片订单,然面对Android阵营4G手机价格下杀,加上主要客户三星传出市占下滑,高通仍难免受到冲击,近期高通在全球4G手机芯片市场全面出击,不仅持续投入高规手机芯片研发,拉开与竞争对手差距,亦开始对中、低阶手机芯片出重手,甚至领先下杀价格,让竞争对手备感压力。开年就把小米从MTK阵营拉出来,小米更是低中高档全面使用高通平台。

联发科进军全球3G/4G手机芯片市场仍采取紧盯高通策略,包括芯片解决方案、产品规格及技术蓝图,联发科均全力拉近与高通之间落差,并交出营收亮丽成绩单,2015年联发科应会采取同样策略,继续在4G手机芯片解决方案产品、技术、成本及市场,与高通一较长短。

对联发科更为不利的是,在中低端领域,高通加强了其针对联发科“交钥匙”模式的QRD的推广,并扬言未来高通手机芯片要全面QRD化。这意味着,高通QRD模式在高中端的优势,势必会将压力下传到低端市场,届时联发科惟一可以应对的就是不断提升Turnkey模式的性价比,这样一来,其营收和利润将会承受比之前更大的压力。

“从未来一段时间看,虽然联发科在规模上的优势,仍会让其在智能手机市场占有一席之地,但如果联发科不进行技术创新,将难以抵挡高通对中低端市场的渗透。”GFK相关分析师如此说。

相较于全球前2大手机芯片厂稳定出招态势,包括迈威尔(Marvell)、展讯及英特尔(Intel)为在激烈竞局中突围,2015年将祭出合纵连横招术,包括芯片厂及相关供应链业者都是可能合作对象。目前展讯已与英特尔拥有投资关系,2015年重头戏将是在大陆重新挂牌上市,面对更大业绩成长压力,业者预期展讯未来1年在4G手机芯片产品将万箭齐发。

目前,Marvell已经与全球知名的领导厂商和服务提供商都建立了稳固的合作关系,包括中兴、RIM、华为、中国移动、三星、摩托罗拉、希捷、微软、东芝、思科、HP等。同时,Marvell在行业里也赢得了技术创新的美誉,并被竞争者称之为最难超越的对手。

在64位手机芯片上,一直在芯片市场上辛勤耕耘的Marvell自然不甘示弱,近日推出两款64位4GLTE移动芯片--ARMADAMobilePXA1936和PXA1908。两款产品均支持目前流行的无线协议,满足TD-LTE、FDD-LTE、TD-SCDMA、WCDMA和GSM无线通信技术。

业内人士认为,平板电脑是英特尔进军移动最为重要的一个市场,起到了进攻和防守的双重作用。而在手机芯片方面,英特尔埋头研发。其Atom处理器是英特尔历史上体积最小和功耗最小的处理器,这个处理器就是64位的。

有消息指出,下一代Nexus新机将会搭载英特尔Atom(凌动)系列处理器。在此前,搭载Android系统的设备一般采用的是ARM架构的处理器,其中包括高通骁龙系列、NvidiaTegra系列、三星Exynos系列、联发科MT系列等等,但鲜少采用英特尔系的处理器。虽然此前也有采用英特尔处理器的机型,但一般都因为兼容性的问题并未流行。而此次谷歌与英特尔开发者的合作,已经透露出了这样一个讯号:或许将来的英特尔芯片也有可能在安卓设备中普及开来。

另据报道,联想2015年有两款智能手机将配备英特尔的该款处理器和LTE-Advanced调制解调器芯片。英特尔的一位发言人随后也对该报道进行了确认。据悉,联想计划在明年2月份于中国市场推出其中一款手机,而另一款则会在1月初于一些新兴手机市场发布。

英特尔技术合作、战略布局等重点合作对象是展讯,锐迪科主要参与产品销售工作。展讯将联合开发和销售一系列基于英特尔架构的系统芯片,并计划于下半年推出首批基于英特尔架构的系统芯片产品。

至于迈威尔及英特尔将持续与既有客户强化合作关系,并提升产品成熟度,扩增市占成长动能。芯片业者坦言,2015年全球手机市场变化恐大,各家手机芯片厂虽已有跌价的心理准备,但在客户、产品及市场布局上,仍是各自押宝出招。

尽管高通及联发科在全球手机芯片市场厮杀战最受到瞩目,然必须注意展讯重新在大陆挂牌上市吸收巨资后,加上与英特尔4G Modem芯片合作,恐将重新打开市占率,而迈威尔4G手机芯片解决方案展现破釜沉舟、全面抢市的决心,以及博通(Broadcom)手机芯片部门最后花落谁家,都将让2015年手机芯片市场再掀波澜。

在2013年全球无晶圆IC设计公司中,高通、博通、AMD、MTK和英伟达位居前五,但是,我们也欣喜地看到,华为的海思已经跻身第12,展讯跻身第14。

近期,华为发布了最新款的麒麟920、620手机芯片,单从运算性能上看,已经跻身全球一流水平。当然,兼容性等方面还有差距,但是,与高通的时差可能已经从数年缩小到1年之内。如果把视野放宽,支付芯片、安防芯片、汽车芯片、可穿戴设备等领域,都已经有中国企业的身影,大唐微电子、锐迪科、华为、中兴微电子、君正等企业都具有了一定的市场竞争力。

另外,目前多家美欧企业因竞争激烈退出芯片市场。比如,手机芯片领域,先是德州仪器、博通先后退出手机芯片市场,英伟达也变相淡出手机芯片市场;在企业级芯片领域,IBM坚持多年后,也将出售自身的芯片部门,这都会为中国厂商腾出市场空间。

事实上,目前国内也有紫光对展讯、锐迪科的收购,强大如mtk,也选择了与mstar合并,这无疑在电视芯片、低端手机芯片对大陆厂商形成了更大的挤压,未来在中国芯片市场确实面临着超乎以往的发展机会,IC设计方面、细分市场、创业企业方面都初步形成了发展空间,完全有机会产生芯片生产的巨头。这样才能在该行业有更多的话语权。

芯片之争实质是成本之争

目前,我国芯片需求量折合12寸晶圆需求量大约是90-100万片/年,自给率仅20%,而且大多适用于中低端市场,如果全部能实现国产化带来的经济效益可想而知。此外,芯片成本下降,整个智能设备价格也会随之下降,整个市场需求规模就会相应增大。

首先,手机等电子产品价格会大幅降低,芯片作为手机等电子产品的“大脑”,其占据了手机整个成本的近3成,如果我国能够自己生产芯片,那么手机成本将会有很大程度的下降,其市场价格也会大幅降低。

其次,我国手机在国际市场上将会更有竞争力,由于成本的下降,我国手机在国际市场上的价格也会有一定程度的下降,这样在拉美亚洲等发展中国家将更有竞争优势,市场份额也会相应扩大。

再次,我国以“芯片”为代表的高端制造业制造水平会进一步提升。芯片作为高端制造业产品的大脑,以往我国芯片绝大部分都得依赖进口,而移动端芯片如果能够自主创新与制造,将会是我国高端制造业发展的一个里程碑,其有很大的标志性意义。

关注电子行业精彩资讯,关注华强资讯官方微信,精华内容抢鲜读,还有机会获赠全年杂志

关注方法:添加好友→搜索“华强微电子”→关注

或微信“扫一扫”二维码

下一篇:物联网应用催生新型智能代工厂

- •闻泰科技:ODM在中国手机产业的崛起中发辉重要作用2020-01-13

- •2018手机产业最具投资价值企业颁奖典礼圆满落幕 ||聚焦2018-08-29

- •印度废钞令冲击手机产业,富士康1/4员工被迫休假2016-12-13

- •国内手机行业寒潮来袭 破釜沉舟待何时?2016-04-01

- •手机市场迎来新玩家 厮杀升级2015-03-23

- •2014年第三届手机产业高峰论坛即将隆重开幕2014-08-18

- •2014年手机产业深度分析2014-08-01

- •西安集成电路产业分析:“马太效应”显现2013-11-15

- •变频空调能效等级门槛提升 中小企业面临被淘汰2012-12-28

- •把握移动互联机遇,加速手机产业融合创新2012-11-20