钱正涌向这里!2022年前三季度最热半导体赛道和投融资进展

自2019年6月以来,科创板的繁荣让很多创投基金有了更好的投资退出渠道,资本也更愿意投资半导体等硬科技领域的早中期企业。受益于科创板开板与国产自主深入推进,半导体行业一级市场投资热情自2019年以来持续升温。进入2022年,国内半导体行业投融资市场如火如荼,各大投资机构热情不减。

半导体投融资总体情况

2022年1-9月国内半导体行业融资事件545起,总体融资规模919亿元。

2022年1-9月月度融资情况

数据来源:芯八哥整理

受疫情影响,4-5月国内半导体行业投融资节奏明显放缓,致使二季度融资规模高峰出现在6月份,达160亿元,同时也是今年目前为止的月度融资规模高峰。

2022年前三季度季度融资情况

数据来源:芯八哥整理

半导体投融资地域分布

国内目前形成四个半导体产业集群,分别是以上海、无锡、苏州为代表的长三角、以深圳、广州、珠海为代表的的珠三角、以北京为中心的环渤海和以西安、武汉、成都为代表的中西部区域。

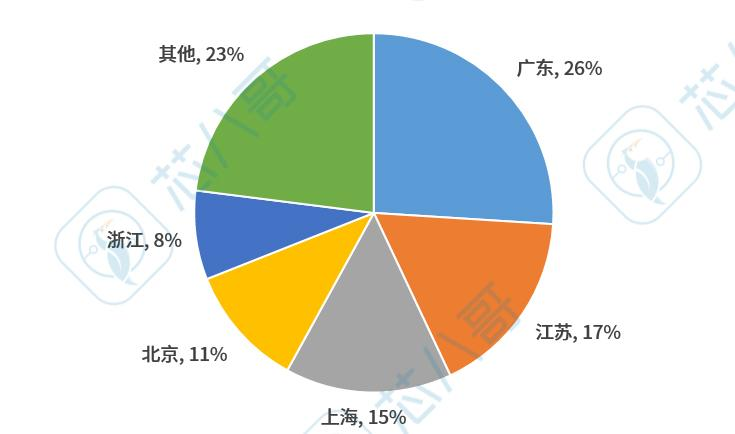

截止到2022年6月30日,广东、江苏、上海、北京、浙江成为中国芯片半导体公司总量分布最多的TOP 5地区。

芯片半导体公司总量分布最多的地区

数据来源:IT桔子

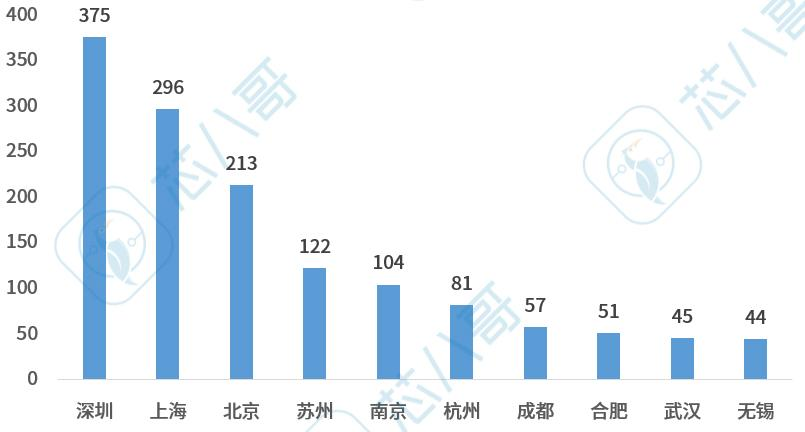

近十年(2011-2022H1)中国新增芯片半导体创业公司共计1917家,主要聚集在以深圳、上海、北京为代表的一线城市和以苏州、南京、杭州等为代表的新一线城市。

近十年中国新增芯片半导体公司城市分布 TOP 10

数据来源:IT桔子

其中,深圳成为芯片半导体创业公司的首选。事实上,广东是中国信息产业第一大省,在消费电子、通信、人工智能、汽车电子等领域拥有国内最大的半导体及集成电路应用市场,集成电路需求超过全国的30%,再加上深圳地区政策方面的支持,因此深圳吸引到众多芯片半导体公司在此设立。

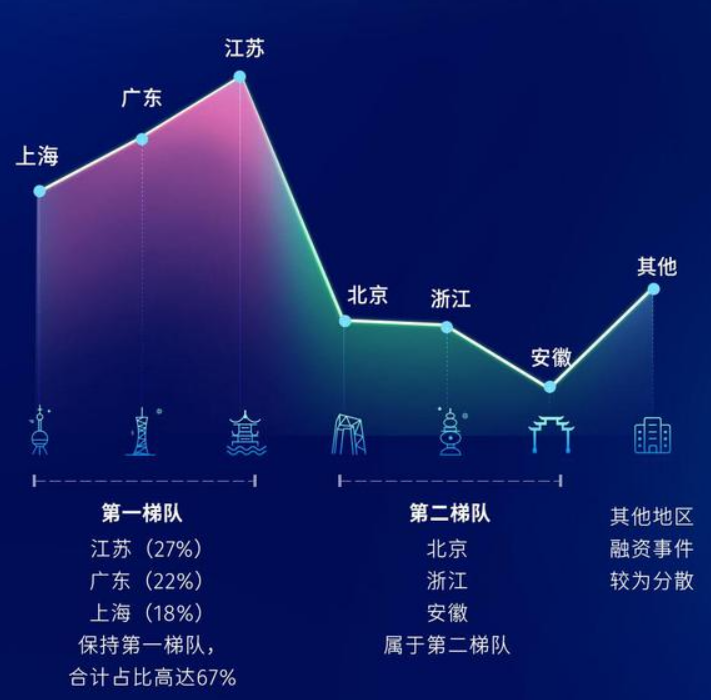

凭借着强大的产业集群效应,2022年前三季度国内半导体行业投融资事件也主要发生在上述地区。

图片来源:爱集微

半导体高额融资事件

在已披露具体金额的融资事件中,高额融资事件不断。

2022年1-9月半导体行业高额融资事件

资料来源:芯八哥整理

半导体投融资TOP榜

在已披露具体金额的融资事件中,粤芯半导体和先导薄膜以45亿元的融资规模位列前二。

粤芯半导体是专注模拟芯片制造的12英寸芯片制造公司,拥有广州第一条12英寸芯片生产线,也是广东省及粤港澳大湾区目前唯一进入量产的12英寸芯片生产平台。

先导薄膜是先导集团下属子公司,致力于研发、生产、销售和回收真空镀膜用溅射靶材和蒸发材料,目前已实现99.99%-99.99999%(4N-7N级别)的高纯硒、碲和铟的稳定产业化,并通过并购优美科、三星康宁等国际先进ITO靶材业务在新型显示领域、异质结太阳能领域占据了主导地位。

此外,第三代半导体赛道也录得一笔高额融资,国内硅基氮化镓领域独角兽英诺赛科完成近30亿元D轮融资。英诺赛科,致力于第三代半导体硅基氮化镓研发与生产,采用IDM模式,集研发、设计、外延生长、芯片制造、测试与失效分析为一体。英诺赛科30V-650V硅基氮化镓系列芯片产品已陆续推出并实现量产,为世界上唯一能够同时量产低压和高压硅基氮化镓芯片的企业。

大硅片赛道也出现两笔重磅投融资,分别是丽豪半导体和鑫芯半导体,其中尤以鑫芯半导体最值得关注。1月份,鑫芯半导体获超10亿元A轮融资,7月再获TCL科技17.9亿元战略融资。鑫芯半导体,致力于12英寸大硅片研发与制造业务,目前规划产能为60万片/月,主要用于逻辑芯片、存储芯片等。公司一期10万片/月产能于2020年10月投产,目前已获得国内外知名厂商的批量订单,出货量稳定攀升。

在备受关注的MLCC赛道,微容科技脱颖而出,凭借20亿元融资规模登上TOP榜。自2017年成立以来,微容科技在高端MLCC领域取得跃进式突破,尤其是国内主要短板的高容量MLCC,微容已完成系列化开发,覆盖0201至1210各尺寸的各个容量。同时,在技术上,能覆盖基站、服务器、CPU等相对高要求的市场需求。

2022年1-9月半导体投融资TOP10

资料来源:芯八哥整理

半导体投融资热门赛道

TOP榜只是前三季度半导体投融资的一部分,但表明了行业和企业的关注的重点趋势。纵观前三季度这超过500起的融资事件,半导体投融资的热门赛道已呼之欲出。

第三代半导体代表着功率半导体的新风潮,功率半导体又叠加了电源管理芯片、模拟芯片、车规级半导体、MCU、IDGT等多个热门概念,关注度非常高。天狼芯、美浦森、安建半导体、里阳半导体、威兆半导体、万国半导体、丽隽功率半导体、迈志微等一大批功率半导体企业纷纷斩获融资。

AI芯片是近两年的融资热门赛道,2022年开年提出的“东数西算”工程更是为该领域增添“助燃剂”。 从融资情况来看,GPU领域的确备受关注。天数智芯和沐熙集成电路双双获得10亿元融资。2021年,天数智芯实现天垓100芯片及产品卡量产发布,成为中国唯一实现通用GPU量产的硬科技企业。2022年,天垓100已经获得约2亿元销售订单,客户落地场景200多个,实现规模应用 。

FPGA赛道同样红火。高云半导体完成8.8亿元B+轮融资,目前已形成小蜜蜂、晨熙、晨熙V三大产品序列,迄今已发布百余款芯片。同时,高云半导体是国内唯一获得主流车规认证的FPGA企业。

随着汽车电气化、智能化的发展,对芯片的需求量也随之大增。除了车规级半导体外,AI视觉芯片、激光雷达及毫米波雷达芯片也已经成为智能汽车的标配。6月,速腾聚创完成新一轮战略融资。目前,速腾聚创面向激光雷达车载前装应用场景推出了第二代智能固态激光雷达RS-LiDAR-M1(简称M1),实现了从堆叠式一维扫描到芯片式二维扫描的进化。

融资潮背后的玩家

初创企业融资和崛起的背后,往往都离不开资本巨头的身影。今年前三季度,半导体领域的投融资事件中,自然也有众多资本巨头的加注和布局。

2022年1-9月半导体投融资活跃资本

资料来源:芯八哥整理

毅达资本,由老牌知名创投机构——江苏高科技投资集团内部混合所有制改革组建,基金产品覆盖天使期、初创期、成长期、成熟期企业。投资领域包括清洁技术、健康产业、新材料、先进制造、消费服务、文化产业和TMT行业。在2022年前三季度度,投资的半导体企业数量众多,极为活跃。

中芯聚源是由中芯国际集成电路制造(上海)有限公司和丰惠控股集团有限公司共同出资成立。中芯聚源专注于对芯片半导体产业链中的材料、设计、装备、IP和服务等环节的优质企业进行投资。中芯聚源投资多家芯片公司成功上市,包括无线通讯射频芯片研发商博通集成,半导体设计研发商东芯半导体等,还包括格科微、东微半导体等。此外,中芯聚源还在2020年战略投资了通用智能计算芯片壁仞科技,如今已成为独角兽公司。

元禾控股,是由苏州工业园区管委会控股,江苏省国信集团参股的国有投资控股企业。元禾控股曾经参与投资半导体设计公司巨头韦尔股份,集成电路芯片制造商纳芯微等。它所持有的独角兽公司包括视觉感知技术与自主IP芯片研发商黑芝麻智能、显示控制芯片整体解决方案提供商集创北方、百度旗下芯片设计和制造商百度昆仑芯片和晶圆代工企业荣芯半导体等。

深创投在芯片半导体行业的第一笔投资发生在1997年,不过深创投的高光时刻是2019-2021年期间,在此期间出手频繁,3年时间投资事件达57起,占据历史总投资数量的一半。深创投曾参与投资、已上市的公司包括可编程逻辑器件及芯片生产商安路科技,SOC芯片研发商恒玄科技,集成电路芯片研发商睿创微纳等,此外它还持有独角兽公司比亚迪半导体等。

小米在半导体领域的投资时间并不长,小米集团在芯片半导体领域的第一笔投资是在2016年乐鑫科技完成的数千万元融资。但自雷军宣布于2021年3月宣布造车以来,小米集团在芯片半导体上的投资变得频繁。小米投出了多家上市公司,包括无晶圆厂半导体公司乐鑫科技,集成电路芯片制造商纳芯微,射频与高端模拟集成电路研发商唯捷创芯,SOC芯片研发商恒玄科技,平台化芯片设计服务商芯原微电子。

2022年前三季度半导体行业投融资最活跃TOP5,其实都是老牌半导体资本巨头,今年巨头们同样收获颇丰。

半导体行业投融资机构TOP10

图片来源:IT桔子

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

- •IICIE国际集成电路创新博览会赋能半导体产业,直击产业前沿2026-06-04

- •“2026半导体产业发展趋势大会”成功举办!2026-04-13

- •不撤反进?欧洲大厂深度绑定中国供应链,释放重要信号2026-03-24

- •2026半导体大爆发:全球销售预计首破1万亿美元!AI赋能新时代2026-02-10

- •涨价潮背后,全球半导体迎“超级周期”2026-01-29

- •2500亿美元!美国和中国台湾芯片贸易协定落地,全球半导体格局正在改写2026-01-19

- •重磅消息 | 美国宣布对部分进口半导体及制造设备加征25%关税2026-01-16

- •2025年电子元器件行情分析与2026年趋势展望2026-01-08

- •美国按下“暂停键”:对华半导体征税推迟18个月2025-12-24

- •2026年全球半导体市场逼近1万亿美元大关2025-12-10