2010年Q1全球DRAM营收排名

来源:国际电子商情 作者:—— 时间:2010-05-05 08:56

根据集邦科技公布价格,DDR3合约季均价与现货季均价继去年第四季分别大涨40%与30%后,今年首季分别续涨16%与14%;DDR2合约季均价与现货季均价,在2009年第四季分别大涨61%与68%后,今年首季淡季不淡,合约季均价续涨5%,现货季均价持平,持续维持在高文件价格。

集邦科技表示,由于计算机系统厂商于首季将DDR3的搭载比例,由去年第四季的40%拉高至60% 造成首季DDR3供货吃紧。DDR2方面,现货市场需求仍大部份在DDR2,而DRAM厂快速转进至DDR3,使买方努力拉高DDR2 库存,防备接下来市场缺货,使DDR2 1Gb现货价格直上3美元。

虽然进入传统淡季,计算机系统厂商在担心下半年的缺货下,对于DRAM需求仍维持与去年第四季相当的需求量,使DDR2与DDR3颗粒价格在第一季里价格续涨。根据集邦科技统计,今年首季DRAM厂商营收涨跌互见,幅度约在-15~37%之间。其中三星(Samsung)、美光(Micron)、力晶(Powerchip)及茂德(ProMOS),首季营收成长皆优于市场平均。

在全球DRAM厂自有品牌内存营收排名方面,集邦科技表示,由于淡季不淡, DRAM季均价持续上涨下,今年首季全球DRAM产业总营收持续成长6.9%,为92.77亿美元。

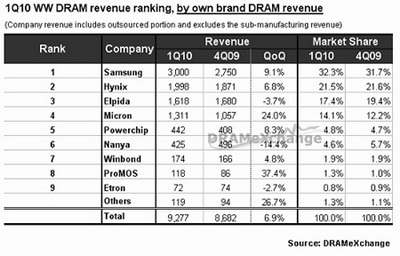

2010年第一季全球DRAM厂自有品牌内存营收排名 (单位:百万美元)

(资料来源:集邦科技,2010年4月;公司营收含委外代工,代工厂则不包含代工销售额)

注:三星首季营收计算是以法说会所公开的合并报表中内存营收(5.59 Trillion KRW),并按照DRAM营收占内存部门比重61%做计算及首季平均汇率( 1美元兑换1143.4韩元 ) 所计算出来。以此类推,海力士则是整体营收的81%作为DRAM营收数字的基准点,美光是以整体营收的66.9%作为DRAM营收数字,力晶的77%、茂德的88%、南科的96%及华邦的79%作为DRAM营收的数字( 1美元兑换31.9台币),尔必达则是以1美元兑换90.5日币。

其中DRAM龙头厂商三星(Samsung)在制程持续转进46nm下,季位成长约15%、加上DRAM价格上涨,首季DRAM营收涨幅为9.1%,为30亿美元,由于营收成长率略高于市场平均,市占率微幅成长0.6%至32.3%。韩系厂商海力士(Hynix)首季DRAM营收在季均价上涨3%以及季位成长6%下,营收成长6.8%,为19.98亿美元,位居DRAM产业营收第二名。

尔必达(Elpida)虽然首季季位成长率近15%,然而去年第四季受益于销售库存使营收大幅成长,在第四季营收基期高下,首季成长营收小幅衰退3.7%,为16.18亿美元,位居DRAM产业营收第三名。

美光(Micron)财报结算日期在3月初,其季营收是以12、1、2三个月结算。其DRAM均价与上季 (9、10、11月)相较,上涨7%、位销售量成长17%,在DRAM价量均成长下,季度DRAM营收较上季成长达24%,为13.11亿美元,为DRAM产业营收第四名。

台系厂商方面,力晶受益于DDR3/DDR2现货价上涨以及季位微幅成长3%,首季营收成长略高于市场平均为8.3%,营收达4.42亿美元。而南科(Nanya)首季在DRAM季均价下跌5%以及销货量下跌8%下,DRAM营收下滑14.4%,为4.25亿美元。在力晶与南科营收一消一涨下,首季营收排名力晶已超越南科跃居为DRAM产业营收第五名。

华邦(Winbond)首季公告DRAM营收为1.74亿美元,较上季微幅成长4.8%,市占率为1.9%。茂德(ProMOS)受益于首季位成长近60%,其季营收成长率高达37.4%,市占率较上季增加0.3%,为1.3%。

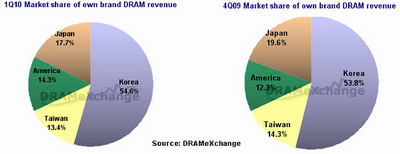

在DRAM产业自有品牌各国(地区)市占率方面,今年首季韩系厂商季营收成长幅度略优于市场平均,市占率小幅增加0.8%,为54.6%;日系厂商季营收微幅下跌,市占率衰退1.9%,为17.7%。美系厂商营收成长远优于市场平均,市占率成长2%,市占率为14.3%。台系厂商本季市占率在南科营收下跌下,衰退0.9%为13.4%。

各区域的品牌内存营收市占率(单位:百万美元)

(资料来源:集邦科技,2010年4月;占率计算不包含others)

- •三星市值冲到3016亿美元 全球排名第18位2020-01-13

- •全球前10大半导体买家中国厂商排名及家数跃进2019-02-18

- •2018年第三季全球前十大IC设计公司营收排名出炉2018-11-21

- •台湾IC设计业第1季每股获利排名大洗牌2018-05-16

- •2017全球前十大晶圆代工厂排名:台积电市占55.9%居第一2017-11-29

- •十年半导体厂商排名变化带来的启示2017-05-11

- •第一季全球半导体营收排名,英飞凌挤下联发科入榜2017-05-10

- •南京波长吴玉堂先生荣获2016激光行业杰出人物奖 2016-08-26

- •“2016年度中国松木家具十大品牌总评榜”荣耀揭晓2016-08-23

- •“2016年度中国按摩器材十大品牌总评榜”荣耀揭晓2016-08-18