2010年LED照明产业链分析:以“新能源”名义疯狂的三安光电

来源:LED芯片网信息中心 作者:--- 时间:2011-06-10 00:00

我国深沪上市的新能源企业情况

28 个样本中,通过IPO 上市的企业14 家,其中上交所7 家,深圳主板1 家,中小板5 家,创业板1 家。从上市时间来看,通过重组进入新能源产业的大多数在2005 年之前上市,而2005 年之后的均通过IPO 方式上市,且大多数在中小板和创业板上市。上交所IPO 的新能源企业以国有大型新能源设备商企业居多,而中小板和创业板上市的新能源企业则大多数属于民营新能源企业最多。

重组情况

在深沪两市的新能源上市企业中,重组的和实现 IPO 各占一半。重组的14家企业中6 家属于生物质能行业,4 家属于光伏太阳能,两家涉及LED 行业,风能和核能各有一家。14 家重组企业大体分为三种情况:

其一,企业原有行业出现成长瓶颈,企业主动改变主业方向,进入新能源领域,形成了新能源业务与原有业务共存的模式。如原主业属于纺织类的江苏阳光、孚日股份进入光伏太阳能领域,生产家电的德豪润达进入了LED 照明产业;

其二,上市公司子公司或所投资的公司进入新能源领域。如天威保变拥有天威英利25.99%和新光硅业35.66%的股权,2009 年天威英利和新光硅业分别向天威保变贡献了1.55 亿元和2972 万元的投资收益;

其三,原有上市公司陆续亏损进入退市阶段,通过重组进入新能源领域。如进入LED 照明产业的三安光电原为湖北的活力28,后曾重组为天颐科技,2008年正式变更为三安光电。

(二)业绩情况

1、企业规模

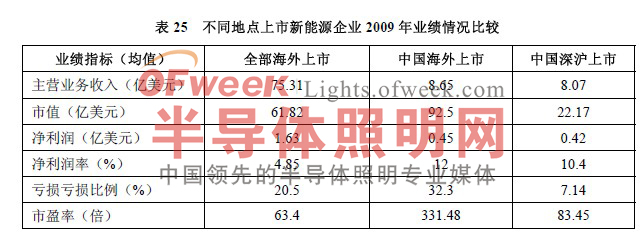

以 2009 年数据为准,28 家样本企业的营业收入均值为8.07 亿美元, 2009年底市值均值为22.17 亿美元。与其他国家海外上市的新能源企业以及我国海外上市的新能源企业相比,深沪上市的新能源企业主营业务收入和市值均值偏低,深沪两市市值最大的新能源企业金风科技2009 年的市值约为64.5 亿美元,这一市值略高于全球新能源上市公司的平均水平,但还明显低于我国海外上市的新能源企业市值均值(请见表25)。

2、盈利能力

2009 年,28 个我国深沪上市新能源企业的净利润均值为0.42 亿美元,净利润率均值为10.4%,其中2 家企业出现亏损,占比为7.14%。与国外新能源上市企业相比,深沪上市企业的净利润均值较低,但亏损企业比例也最低。与IPO企业相比,深沪通过重组进入新能源领域的企业盈利能力波动更加明显。

3、成长性

与海外上市新能源企业所不同的是,我国深沪上市新能源企业的成长性更为稳定,既没有风险较大的大盈大亏的现象,像第一太阳能、无锡尚德这样快速成长的行业领袖企业也较少。部分新能源企业通过深沪上市获得了高速成长的空间。

以中小板金风科技为例,企业2006 年的主营业务收入和净利润分别约为2.3亿美元和0.48 亿美元,而2009 年则分别为16.11 亿美元和2.62 亿美元,增长率分别高达600%和445.8%。

4、市盈率

以 2009 年收盘价数据为准,28 个我国海外上市新能源企业股票市盈率均值为83.45 倍,高于其他国家海外新能源上市企业市盈率均值(63.49 倍),但低于我国海外上市新能源企业的市盈率平均水平。

(三)市场表现

1、超额收益率

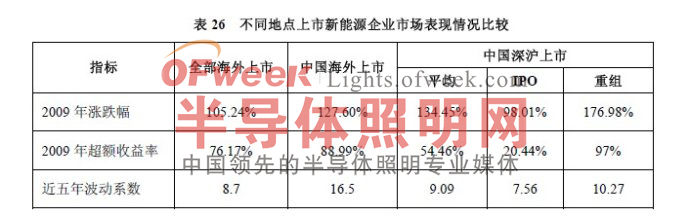

2009 年,从超额收益率来看,深沪上市新能源企业均值为54.46%,明显弱于海外上市的新能源企业(请见表26)。将IPO 和重组两类企业进行比较可以发现,深沪两市重组进入新能源的企业涨跌幅明显较大,为176.98%,超额收益类为97%;而IPO 类的涨跌幅为98.01%,超额收益率仅为20.44%。其中涨幅最大的是重组进入LED 行业的三安光电,其2008 年底股价为9.55 元,2009 年底股价为52.75 美元,一年涨跌幅高达452.36%。

2、波动性

以 2005~2009 年的五年时间计算,深沪上市的新能源企业股票波动性大于全部海外上市公司均值,但远小于我国海外上市的新能源企业均值。28 只样本股股价的波动系数均值为9.09 倍。其中IPO 类新能源企业的波动系数为7.56 倍,而重组类新能源企业的波动性系数明显较大,为10.27 倍。

案例链接:三安光电――以“新能源”名义疯狂

2010 年1 月20 日,主攻LED 照明产业的“三安光电”发布业绩预增220%以上和10 转10 股分配预案的利好公告,该股盘中创出78 元历史新高,也