第二季全球DRAM产值达百亿美元规模,单季成长达9%

来源:华强电子网 作者:------- 时间:2014-08-11 15:03

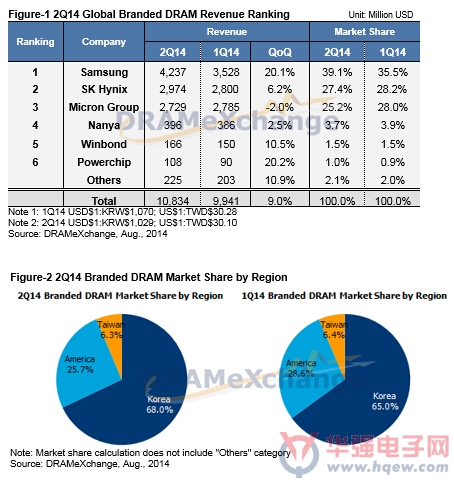

全球市场研究机构TrendForce旗下内存储存事业处DRAMeXchange表示,2014年第二季全球DRAM产值达108亿美元,较上季成长9%。在产品比重调配得宜下,三大DRAM厂获利能力皆进一步上升,其中仍以三星表现最佳,营业获利达39%,SK海力士以38%紧追在后,而美光集团中则以华亚科营业获利达54.6%最为亮眼。韩系厂商三星与SK海力士品牌内存市占率各为39%与27%,合计逼近全球市场近七成,影响力不容小觑,而美系厂商亦手握将近26%市占,成为市场价格掌控的关键。在寡占结构与供货持续吃紧下,整体DRAM市场亦形成价格欲跌不易的市场格局,DRAMeXchange预估2014年DRAM产值可望来到468亿美元,较2013年大幅成长36%。

DRAM厂商技术分析

三星25nm良率第二季已经来到85%左右,产出增加与第二季合约价持续上涨,营收季成长20%。由于制程领先成本持续下降,第二季营业利益来到39%,为三大DRAM厂中最高。值得注意的是,三星Line17工厂正在兴建当中,预计明年第二季初导入量产规模,将会对DRAM价格产生一定程度的影响。

SK海力士的无锡厂于第一季完全恢复商转,但良率仍有改善的空间,加上刚转进25nm新制程,初期必有产能的耗损,营收仅小幅成长6%,但随着后续25nm投片持续提升,下半年会有较大幅度的营收成长。

美光集团由于新加坡Tech厂第二季产能全数转进NAND相关产品,投片减少情况下让美光DRAM营收小幅下滑2%,营业利益为25.5%。美光现阶段以30nm制程为主,但25nm制程正积极转进中,预计第四季可以导入20nm制程试产行列,量产时间点落在明年上半年,有机会拉近与韩系厂商的技术门坎。

华亚科虽已成为美光集团旗下的公司,由于议价结构与专注生产毛利高的产品,让华亚科成为DRAM厂中表现最为亮丽的厂商,不仅营业利益达到54.6%,技术上更是美光集团中最先规模量产20nm制程的工厂,领先各台系DRAM厂。

南亚科目前以生产利基型内存为主轴,标准型内存则与特定模块厂合作,第二季获利依然稳健,营收成长2.5%,整体营业利益稳定来到36%。

华邦在利基型内存与小容量行动式内存销售持续成长,整体营收季增10.5%。2014年重点包含投片提升至40K与46nm制程的持续转进,生产成本降低让营业利益成长至9.3%。

力晶第二季DRAM营收季成长20%,主要受惠于代工业务持续成长与标准型内存产出量的提升,由于P3厂仍有空间可以扩张产能,目前正考虑明年扩大其投片量。

关注电子行业精彩资讯,关注华强资讯官方微信,精华内容抢鲜读,还有机会获赠全年杂志。

关注方法:添加好友→搜索“华强微电子”→关注

或微信“扫一扫”二维码

- •乘联会:2022 年新能源乘用车批发 649.8 万辆同比增长 96.3%,零售 567.4 万辆增长 …2023-01-12

- •研究机构:全球智能手机 2022 年 Q4 出货量将年减 17% 至 3.11 亿台,2023 全年预估下修至 11.9 亿台2023-01-05

- •消息称三星将于明年启动存储芯片降价,以提高其市场份额2022-12-29

- •机构:明年高通将拥有 100% 的三星 Galaxy S 和苹果 iPhone 市场份额2022-12-28

- •IDC:预计 2023 年中国 Type-C 接口显示器出货量占整体市场 5%2022-12-27

- •TrendForce:预计 2022-2025 年 NAND Flash 年增长率均低于 30%2022-12-27

- •CINNO:手机面板价格下滑贯穿2022年,全年跌幅10%-20%2022-12-22

- •中国电动汽车出口量猛增,电池组比欧美便宜太多2022-12-19

- •1-11 月新能源汽车、太阳能电池产量同比分别增长 100.5%、44.1%2022-12-16

- •SA:随着汽车摄像头需求增加,性能要求也在增加2022-12-15