手机摄像头产业竞争格局趋势分析

来源:华强电子网 作者:------ 时间:2014-10-10 08:47

二、摄像头产业竞争格局

(一)CMOS传感器市场保持寡头竞争格局

1、CMOS传感器是手机市场的主流

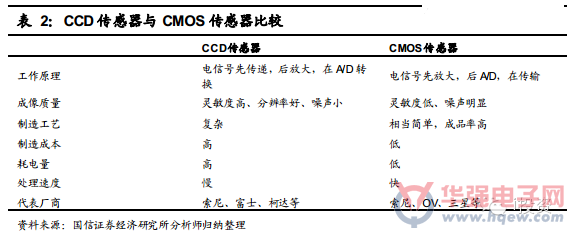

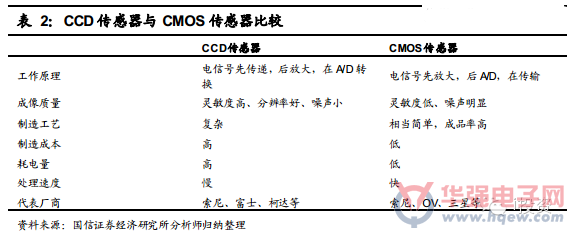

图像传感器是决定手机摄像头成像品质最重要的元件,常见的摄像头传感器类型主要有两种,一种是CCD传感器,一种是CMOS传感器。

两者区别在于:CCD的优势在于成像质量好,其劣势在于制造工艺复杂,制造成本居高不下,且耗电高,不适合在移动设备上使用。在相同分辨率下,CMOS价格比CCD便宜很多,但是CMOS产生的图像质量相比CCD来说要低一些。但由于CMOS影像传感器相对CCD具有耗电低的优势,加上随着工艺技术的进步,CMOS的画质水平也不断地在提高,所以目前市面上的手机摄像头都采用CMOS传感器。

2、CMOS传感器工艺,从背照式向堆栈式升级

当前市场上主流的摄像头CMOS传感器主要有背照式CMOS传感器和堆栈式CMOS传感器。背照式CMOS传感器由索尼在2008年开发出来,其最大的优化之处就是将元件内部的结构改造了,即将感光层的元件调转方向,让光能从背面直射进去,避免了在传统传感器结构中,光线会受到微透镜和光电二极管之间的电路和晶体管的影响

由于背照式CMOS传感器将感光无关的走线与光电二极管分开到芯片的两边或下面,这样不仅可以增加光电元件曝光面积,而且减少光线经过布线层时的损失,从而显著提高光的效能,大大改善低光照条件下的拍摄效果,堆栈式CMOS传感器,其具体原理是使用有信号处理电路的芯片替代了原来背照CMOS图像传感器的支持基板,在芯片上重叠形成背照CMOS元件的像素部分,从而实现了在较小的芯片尺寸上形成大量像素点的工艺。由于像素部分和电路部分分别独立,因此像素部分可针对高画质优化,电路部分可针对高性能优化。

3、2017年全球CMOS传感器的市场需求将达到45亿只

根据TSR的统计,2012年全球CMOS传感器的市场需求为25亿只;从下游应用看,手机市场的需求占到70%以上;预计到2017年全球CMOS传感器的需求为45亿只,年增长超过10%。

4、摄像头像素升级的趋势不变

从行业趋势看,高像素占比持续提升,800M以上像素的传感器占比将有2013年的20%提升到2017年的30%以上。当前,手持终端的主摄像头以5M和8M像素为主,10M以上像素的摄像头占比正在快速增长;前置摄像头仍将以1.3M和2M像素为主,部分机型前置摄像头已经开始向5M像素升级。

5、CMOS传感器市场呈寡头竞争格局

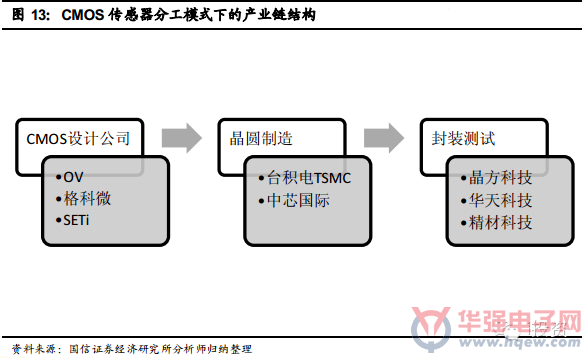

CMOS传感器市场的主要参与者为索尼、三星、OV、Aptina、格科微等厂商,其中索尼、三星是垂直一体化的厂商,采用IDM模式,其设计、制造和封装测试都由自己公司内部完成;其CMOS传感器产品主要提供给自己的模组厂,索尼的终端客户主要为苹果和自己品牌手机,三星的终端客户主要是其自家品牌产品。Aptina是美光科技旗下的一个部门,是为CMOS成像业务建立单独的部门,在美光内部独立运营,也是CMOS市场的主要参与者之一。今年6月份,安森美半导体公布将收购Aptina,并已经得到双方董事会的批准,预计会在今年三季度完成收购。OV(OmniVision)、SETi、格科微是IC设计公司,OV的产品有台积电代工,精材科技、晶方科技和昆西西钛完成封装测试;格科微的产品有中芯国际代工,晶方科技和昆西西钛完成封装测试环节。

随着半导体行业越来越多的IDM厂商加大制造环节和封装测试环节的委外代工比例,专业的晶圆制造厂商及封装测试厂商受益这一趋势。

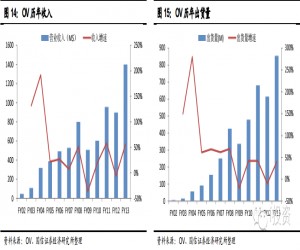

根据TSR的报告,2009年CMOS图像传感器的市场份额是:Aptina占25%,三星23%,Omnivision22%,东芝9%。当前,CMOS传感器市场的主要参与者仍是索尼、OV、Aptina、三星等公司,共占据了市场约80%以上的份额。总体而言,CMOS图像传感器市场寡头竞争的格局没有发生太大变化。由于索尼、三星CMOS业务都是公司里面的一个部门,很难获得独立的数据,格科微未上市,OV作为独立的上市有很多数据值得参考。2013财年,OV实现了超过14亿美元的收入,CMOS传感器出货量为8.55亿颗;根据TSR的统计,OV在2012年的CMOS市场占有率为30%。

从下游应用看,2014Q1其63%的产品应用与手机、22%的产品应用娱乐产品,笔记本占7%,其他新兴应用占到8%。

从OV的历史财务数据看,公司的毛利率近年呈下滑状态,2013年的毛利率仅17.3%,净利润率只有3.1%。公司较差的盈利能力与竞争激烈的市场结构有关,行业内部索尼、三星等竞争对手都占据不小的市场份额,竞争对手之间市场份额的差距没有拉开。另外,相对于索尼定位于高端市场,OV的产品主要应用于中低端市场,这也影响其盈利能力。2013年,OV产品的ASP为1.64美元,低于行业的均值(2013年CMOS传感器的ASP约为2.5美元)。一个有利的信号是自2010年以来,OV产品的ASP在稳步提升。

芯片产业的一个重要特征是存在非常强的规模效益,如果只有一家企业主导一个市场,领导厂商将会获得非常好的盈利能力,如CPU领域的英特尔、手机芯片领域的高通,而如果有三、四家以上势均力敌的厂商,通常会面临残酷的竞争,行业盈利能力将大幅下滑,如DRAM产业(当前DRAM产业正在走向集中),即使行业领导者的盈利也不会太好。相比CPU、手机芯片市场,CMOS市场的参与者仍偏多,未来市场份额有望持续向龙头公司集中。

上一篇:浅谈手机窄边框发展趋势

- •大联大诠鼎集团推出基于联咏科技和思特威产品的AOV摄像头方案2024-10-23

- •研究机构:2022 年中国消费级监控摄像头市场销量达 4820 万台2023-02-09

- •SA:随着汽车摄像头需求增加,性能要求也在增加2022-12-15

- •小米入股一手机摄像头部件研发商,后者股东含华为哈勃2021-12-10

- •消息称为Cybertruck采购摄像头 特斯拉与三星签4.36亿美元订单2021-07-14

- •瑞萨电子推出全新汽车摄像头解决方案 用传统低成本电缆和连接器即可实现高清视频2021-07-13

- •国人不配?摄像头黑产链震惊全民,内幕大曝光!2021-03-30

- •摄像头行情持续“爆炸”!下一个市场“爆点”究竟在哪儿?2019-12-27

- •3D摄像头需求显现,舜宇光学11月出货量同比增长530.3%2019-12-10

- •从主流旗舰机型看摄像头芯片配置趋势2019-10-16