从日月光收购矽品,看国内半导体封测产业的崛起

来源:华强电子网 作者:张騄 时间:2015-12-16 09:43

半导体行业景气度下滑,创造收购良机

由于移动智能终端增速放缓,终端厂商去库存压力加大,近几个月全球半导体行业景气度下滑较为明显。台积电将全球半导体产业成长率从4%下修至3%,全球晶圆代工成长率从10%降至6%。

矽品受行业景气度下滑影响较大,今年2Q分别实现营业收入和营业利润212亿和36.8亿新台币,分别同比减少3.1%和8.8%,营收收入与营业利润双双出现下滑。受此影响矽品股价从前期高点大幅回落,下跌幅度达42%,市值仅有1044亿新台币,这为日月光此次提出此次收购创造了良机。

反垄断或成最大拦路虎

日月光作为全球封测龙头,此次收购全球第三大的矽品如果成功,将更加巩固其龙头地位,综合实力进一步提升。不过此次收购要通过全球反垄断将会有很大难度。

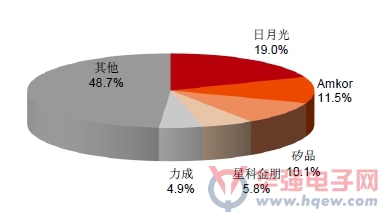

据Gartner统计,2014年全球专业代工封测市场规模为272亿美元。2014年日月光实现营业收入2,556亿新台币,其中IC封装与测试业务贡献收入1,472亿新台币,约占全球市场份额19.0%。矽品实现营业收入831亿新台币,其中IC封装与测试业务贡献收入743亿新台币,约占全球市场份额10.1%。

图3 2014年全球前五大封测厂市场占有率情况

因此台湾封测双雄如果实现合并,有望拿下全球专业代工封测市场近30%份额。

从此前长电收购星科金朋的经验来看,此次收购要想顺利通过各个国家的反垄断调查,我们认为难度将会非常大。

据悉,矽品随后(8月28日)出手反击日月光公开收购案,董事长林文伯亲上火线,宣布与鸿海策略联盟,双方交叉持股,着眼点就是系统级封装(SiP)。携手抢攻智能手机、互联网、可穿戴设备等市场。

双雄合并,利好国内封测大厂

如果此次台湾封测双雄成功合并,那么日月光的龙头地位将更难撼动,但是两者合并后的市场份额将大概率是“1+1<2”,从而给国内封测大厂留出更多蛋糕。

从日月光的角度,无疑如果此次收购成功,将受益巨大,其市场份额将大幅提升,龙头地位将更加难以撼动,真正成为封测环节的巨无霸。

不过,我们认为这次收购如果成功同样也将利好国内封测大厂。从短期来看,日月光和矽品分别作为全球第一大和第三大封测厂,其客户都主要为全球各IC设计大厂,重合度非常高,仅仅是份额多少的问题。如果此次两家合并将会直接面临转单的问题,因为客户有多元化供应商的需求,不希望某一家供应商市场份额过大。从长期来看,全球半导体封测行业竞争格局将得到优化,国内封测大厂将直接减少一家有力的竞争对手。

因此,我们的判断是日月光与矽品合并后的市场份额将大概率是“1+1<2”。从而在封测市场规模一定的情况下,将给国内封测大厂留出更多蛋糕。

本文为华强电子网原创,版权所有,转载需注明出处

关注电子行业精彩资讯,关注华强资讯官方微信,精华内容抢鲜读,还有机会获赠全年杂志

关注方法:添加好友→搜索“华强微电子”→关注

或微信“扫一扫”二维码

- •【ICDIA参会指南】首个IC应用展,Show出中国芯力量!2024-09-24

- •2024中国(深圳)集成电路峰会成功举办2024-08-23

- •群“芯”云集,“圳”等你来!2024中国(深圳)集成电路峰会报名盛大开启2024-07-24

- •2024中国(深圳)集成电路峰会将于8月16日盛大开启2024-07-17

- •工信部:2023年我国集成电路产量3514亿块,同比增长6.9%2024-02-18

- •华虹集成电路制造无锡项目获新进展2023-12-25

- •广东半导体及集成电路产业投资基金二期成立2023-12-21

- •第102届中国电子展开幕在即,众多集成电路优质企业闪亮登场2023-11-10

- •2023年中国集成电路设计业呈现哪些变化?未来走向如何?权威报告即将在ICCAD上隆重发布2023-10-09

- •第102届中国电子展—众多集成电路优质企业“大放异彩”2023-09-20