2022年Q3电子元器件采购与行情预判

回转终有时,守得云开见月明。

——2022Q3电子元器件采购季度总结

前言

一、宏观经济与半导体贸易

1、宏观经济分析

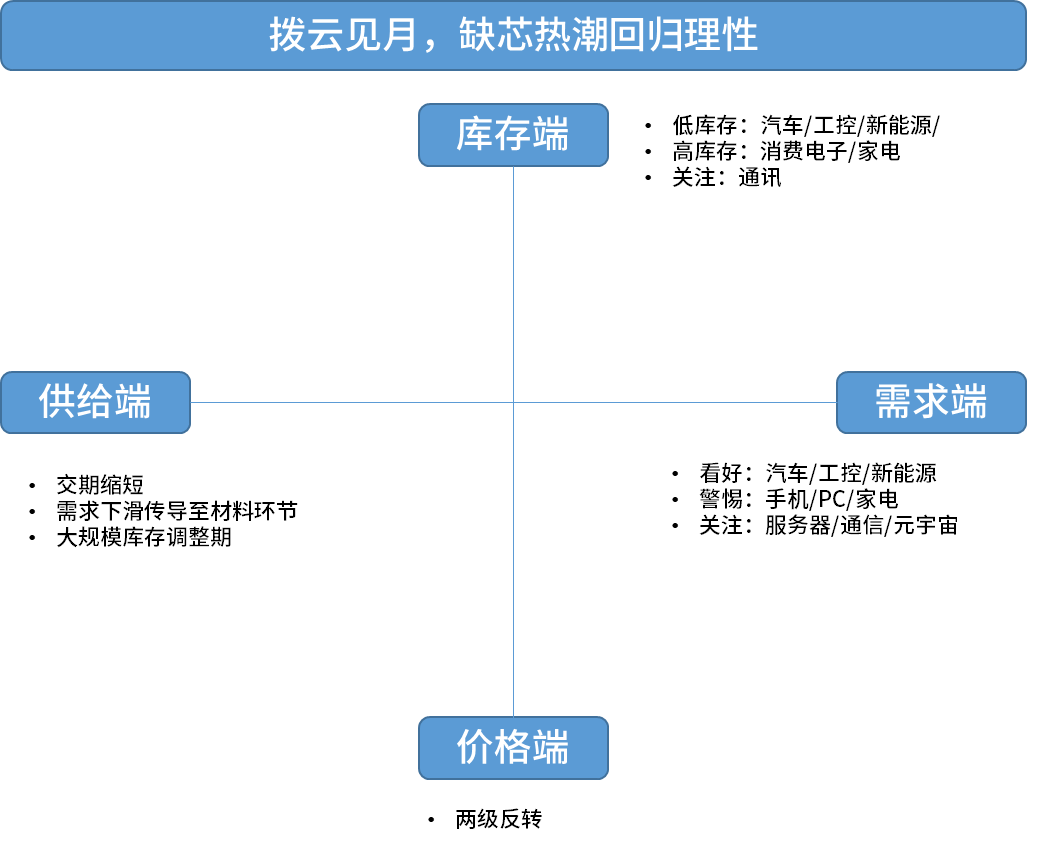

(1)全球制造业持续下行,复苏难度加大

2022Q3,全球制造业PMI保持低速增长趋势,高通胀、地缘冲突和疫情反复持续是经济复苏稳定性趋弱的主要因素。分区域看,除中国小幅回弹外,包括美国、欧元区、日本及英国等国家/区域制造业PMI均持续下滑,全球经济下行压力加大。

2022Q3全球及中国制造业PMI走势

资料来源:国家统计局

整体来看,国内外经济环境依然存在诸多不确定因素,全球经济面临衰退危机。

(2)电子信息制造业持续增长,平稳回升

截至2022年1-8月,中国电子信息制造业生产稳步增长,出口规模持续扩大,企业营收不断提升,投资保持快速增长。

2022年1~8月电子信息制造业运行情况

资料来源:GX部、芯八哥整理

2、半导体行业市场分析

(1)全球半导体销售停滞不前,环比跌幅创记录

截至2022年8月全球半导体行业销售额为473.6亿美元,较去年同期473亿美元水平微增0.1%,但较7月份490亿美元水平则环比下滑3.4%,环比跌幅创2019年2月后记录,全球半导体销售增长停滞不前。

2022年8月全球半导体行业销售额及增速走势

资料来源:SIA、芯八哥整理

从区域市场看,欧洲地区半导体销售实现环比正增长(1.5%),日本 (-1.4%)、美洲 (-2.8%)、亚太/所有其他地区 (-4.3%) 和中国 (-4.9%)市场销售额环比下滑。

2022年8月全球各区域市场环比增长情况

资料来源:SIA、芯八哥整理

(2)半导体指数下调,“悲观”情绪酝酿

受芯片法案、终端需求及通胀等因素影响,2022Q3费城半导体指数跌幅达6.17%,中国半导体(SW)行业指数同步下跌21.49%,市场对整个半导体产业前景转趋保守。

2022Q3费城及申万半导体指数走势

资料来源:Wind

3、芯片交货周期

(1)芯片交货周期趋势

2022Q3,全球芯片交货周期持续缩短,自6月以来连续四个月下滑至26.3周,创近两年来的最大降幅,显示半导体供应紧绷态势正在缓解。

2022Q3芯片交期趋势

资料来源:Susquehanna Financial Group

(2)供应商芯片交期汇总

从近三季度主要厂商芯片交期及价格趋势来看,2022Q3市场整体供需出现缓解,但车用/工控类芯片供应仍紧张,存在结构性供应缺口

2022Q3重点芯片供应商芯片交期汇总

资料来源:富昌电子、芯八哥整理

4、订单及库存情况

从企业订单及实际库存情况来看,受终端需求分化影响,消费/家电类相关产品面临去库存化问题,汽车、工控及新能源等领域仍供不应求。

头部企业订单及库存情况

库存情况:高>较高>一般>低>较低>无

资料来源:芯八哥整理

二、半导体供应链

2022Q3,半导体供需传导至上游材料环节,新一轮库存调整周期初显成效。

2022Q3芯片供应链分析及预测

资料来源:芯八哥整理

1、半导体上游厂商

(1)设备供不应求,硅晶圆市场“松动”

从设备及材料供应链来看,半导体设备延续于供不应求态势,6/8英寸硅晶圆需求下滑。

设备及材料头部企业订单表现

资料来源:芯八哥整理

(2)原厂需求分化延续,消费类面临库存危机

芯片缺货从结构性缺货转化为局部或者特定领域缺货,消费类去库存化已成为产业链难题。

2022Q3核心原厂供需/价格情况

资料来源:芯八哥整理

(3)代工产能调整,头部议价“受挫”

受终端需求转弱影响,成熟制程产能利用率下滑,苹果及英伟达等大客户明确提出拒绝台积电2023年的涨价要求,晶圆代工端进入调整期。

2022Q3晶圆代工厂动态汇总

资料来源:芯八哥整理

(4)封测订单急剧下滑,陷入“杀价抢单”困局

2022Q3,部分封测大厂出现客户违约,中小型封测厂订单急剧下滑,陷入“杀价抢单”困局,预估Q4行业进入库存调整期。

2022Q3主要封测厂商最新动态

资料来源:芯八哥整理

2、分销商

在竞争愈发激烈的背景下,包括中电港、科通技术及云汉芯城等本土元器件分销商上市步伐明显加快,同时加速向技术分销商转型也成为选择之一。

2022Q3分销商最新动态一览

资料来源:芯八哥整理

3、终端应用

(1)消费类跌速大于预期,行业进入衰退周期

智能手机、PC等需求转弱影响大于预期,供应链相关厂商库存积压严重,行业正进入新一轮的衰退周期。

2022Q3消费电子厂商动态

资料来源:芯八哥整理

从PC市场看,Q3全球 PC出货量下降18%,需求大幅下滑,颓势可能持续至2023年。

2022Q3全球PC市场头部厂商出货情况(千台)

资料来源:Canalys、芯八哥整理

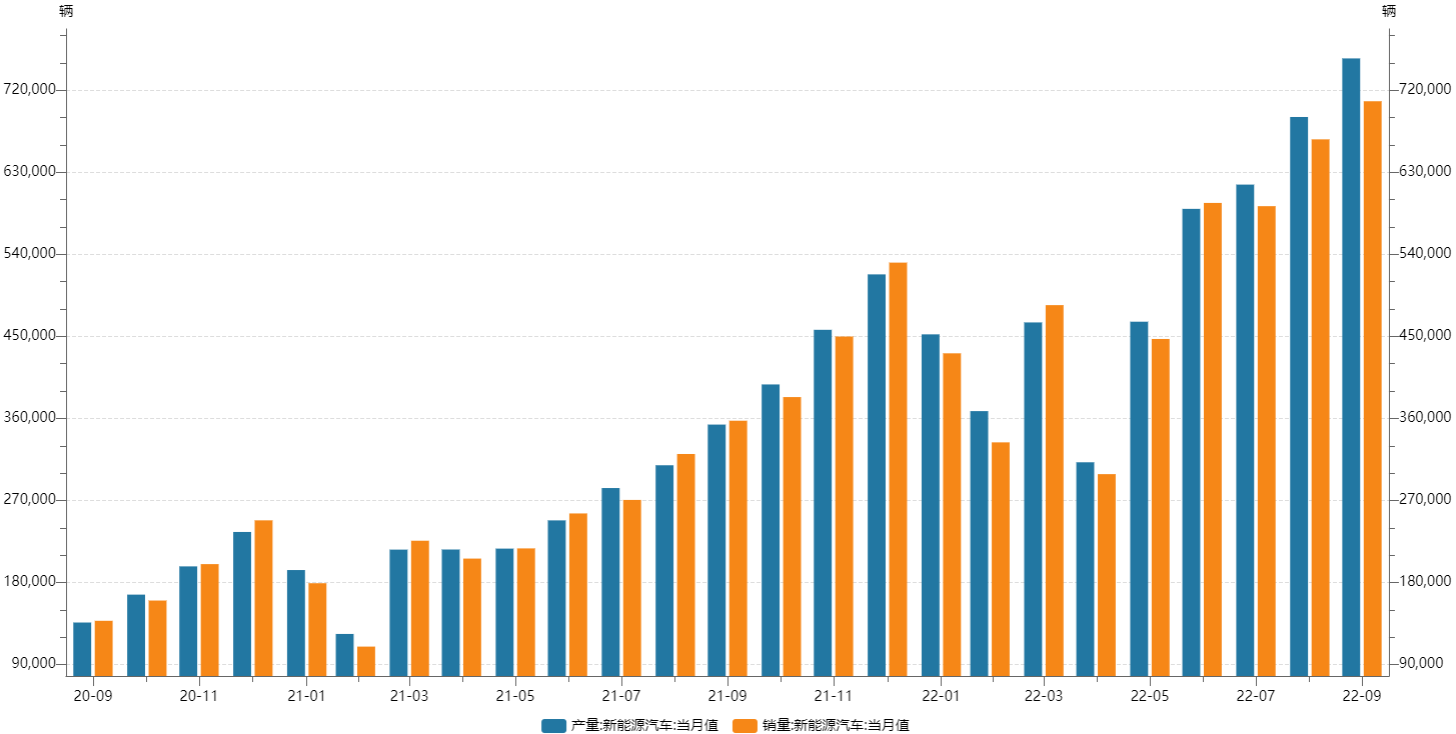

(2)新能源汽车产销再创新高,“强者恒强”格局凸显

截至9月,中国这个全球最大的新能源汽车市场产销再创历史新高,产销分别为75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%,市场占有率达到27.1%。

截至2022年9月中国新能源汽车产销情况

资料来源:Wind、芯八哥整理

从厂商看,1-9月新能源销量排名前三厂商市占率达51.5%,前十厂商达81.7%,其中比亚迪占整个新能源汽车市场份额的25.8%,强者恒强格局凸显。

1-9月国内新能源汽车厂商竞争格局

资料来源:中汽协、芯八哥整理

(3)工控市场需求稳定,芯片供应“紧张”

受益于制造业复苏和新能源汽车、光伏等领域投资提速,以西门子、施耐德及汇川为代表的工控厂商订单需求快速增长。

2022Q3工控厂商最新动态

资料来源:芯八哥整理

2022Q3,以MCU、模拟芯片等为代表的工控芯片产品供应维持“紧张”态势。

2022Q3工控品类重点厂商订单及库存情况

资料来源:芯八哥整理

(4)新能源需求暴涨,光伏、储能领衔

由于地缘冲突频发,能源供应不稳定等因素影响,Q3海外市场光伏及储能需求增长迅猛,中国作为全球主要的光伏及储能大国,受益于此轮行情核心厂商纷纷进行扩产及跨界合作。

2022Q3新能源领域核心厂商动态一览

资料来源:国家统计局

(5)服务器逆势成长,高通计划重返市场

2022Q3,随着云端、AI 和5G/边缘带动新型态数据和应用程序的空前成长,带动了服务器等相关环节的高需求,以高通为代表的新兴厂商计划重返服务器市场引发了“热议”。

2022Q3服务器重点厂商动态

资料来源:芯八哥整理

(6)家电延续低迷,库存有所回转

虽然国内外家电业需求持续下滑,上游元器件需求低迷,但部分厂商库存逐渐有所回转。

2022Q3家电部分厂商动态

资料来源:芯八哥整理

三、分销与采购机遇及风险

1、机遇

2022Q3,深圳、上海等地出台政策扶持5G及元宇宙产业,关注其中利好机会;年内新能源汽车或实现20%渗透率,车用元器件产品迎来加速放量。

2022Q3细分市场机会关注

资料来源:芯八哥整理

2、风险

2022Q3,主要值得关注的风险有以下几个方面:

2022Q3细分市场风险预警

资料来源:芯八哥整理

四、总结

2022Q3,芯片供需行情回调趋势明显,因供需失衡、贸易争端及疫情反复等多方面原因造成的缺芯热潮正回归理性,大规模的库存调整已经到来,建议关注Q4将面临的大规模库存调整风险及机遇。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。