国产光模块份额持续攀升!数通需求暴增撬动百亿美元市场

一、光模块——光纤通信系统的核心器件

光模块是光纤通信系统的核心器件之一,其为多种模块类别的统称,包括:光接收模块,光发送模块,光收发一体模块和光转发模块等。当前市场中光模块一般指代的是光收发一体模块。

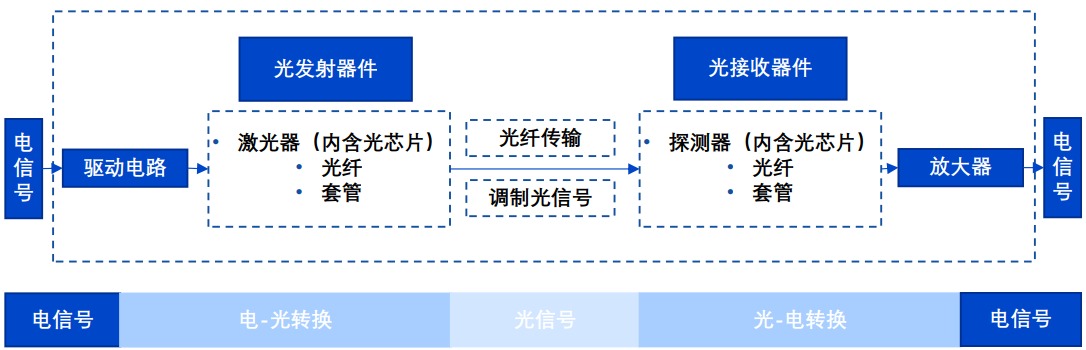

通常情况下,光模块由光发射器件(TOSA,含激光器)、光接收器件(ROSA,含光探测器)、 驱动电路、放大器和光(电)接口等部分组成。

光模块内部结构

图片来源网络

光模块主要用于实现电-光和光-电信号的转换, 如下图所示:

光模块的光电转换示意图

图片来源:亿渡数据

1.在发射端,一定速率的电信号经驱动电路处理后进入光发射器件;

2.处理后的电信号驱动激光器发射出相应速率的调制光信号,通过光功率自动控制电路, 输出稳定光信号;

3.在接收端,一定速率的光信号由光探测器处理后转换为电信号;

4.处理后的电信号经过放大器后输出相应功率的电信号。

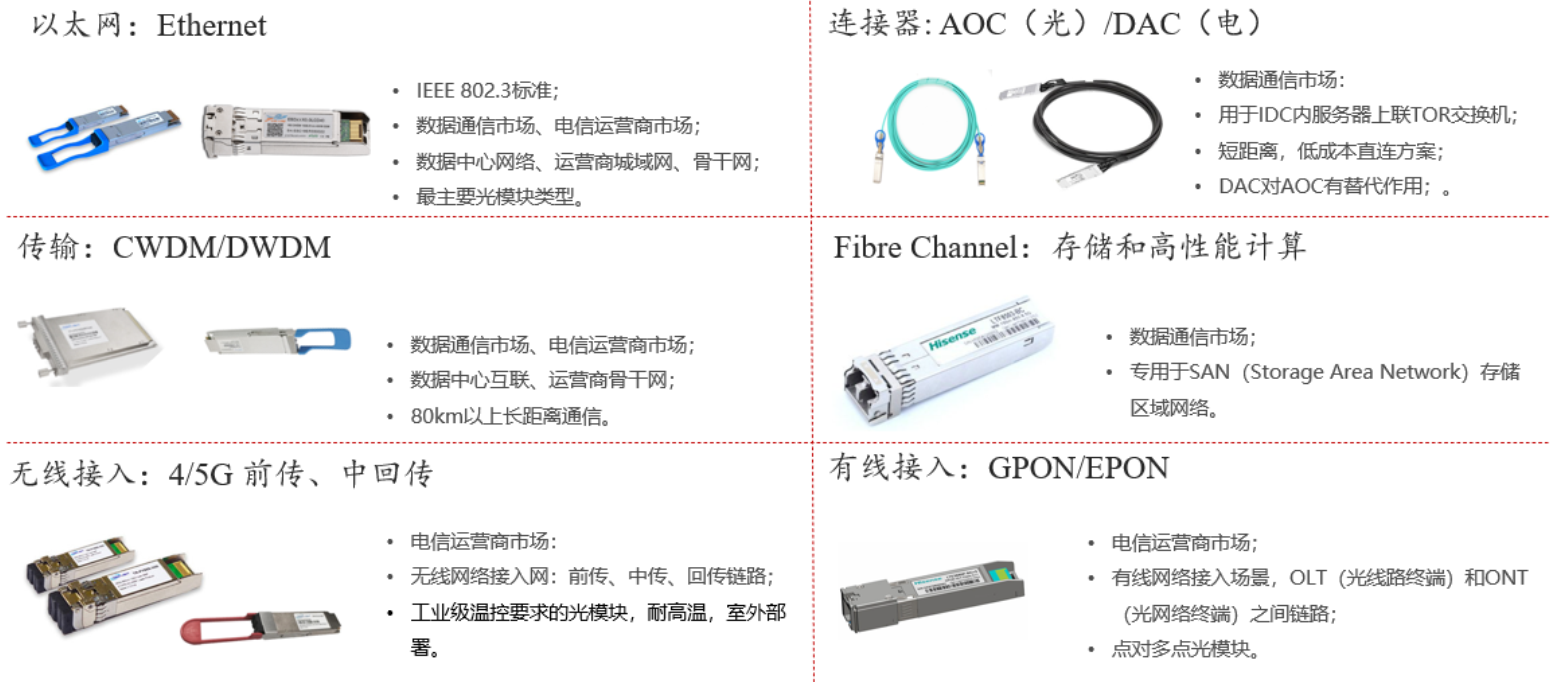

按照不同的通信场景可以将光模块市场划分为以太网、连接器、传输、 Fibre Channel、无线接入、有线接入等细分市场。

其中以太网光模块主要用于服务器、交换器、路由器等数通网络设备;光连接器既 AOC(Active Optical Cables,有源光缆),用于服务器到TOR交换机的短距离连接; CWDM/DWDM 光模块主要用于各类光传输设备; Fibre Channel 光模块专用于存储和高性能计算网络。这四个细分市场主要客户包括云计算厂商、互联网厂商和电信运营商等。

无线接入光模块、有线接入光模块分别对应无线网络接入网和有线宽带接入网,是电信运营商细分市场。

光模块应用场景和细分市场

图片来源:国联证券

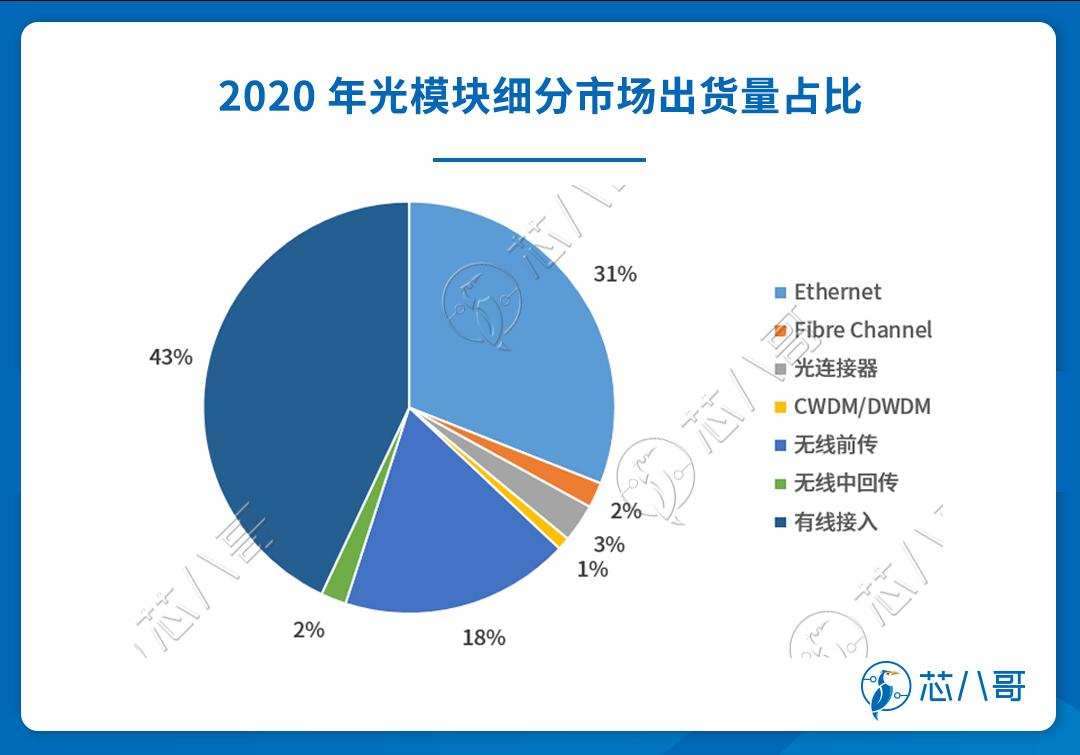

2020 年以太网、CWDM/DWDM 两个细分市场合计份额高达77%。其中以太网光模块和光连接器(直连形式的一对以太网光模块)这两个细分市场以 34%的出货量贡献了 53%的市场份额。 CWDM/DWDM 光模以约 1%的出货量贡献了 24%的市场份额。

数据来源:Lightcounting,芯八哥整理

2020 年有线接入光模块市场以43%的出货量贡献了7%的市场份额,无线接入市场以20%的出货量贡献14%的市场份额。受益于数据通信流量增长,以太网和CWDM/DWDM光模块从100G 向200G、400G、800G不断迭代,成为光模块市场增长的主要驱动力。

数据来源:Lightcounting,芯八哥整理

二、数据通信需求暴增驱动百亿美元光模块市场

根据全球光模块行业专业数据公司 Lightcounting 的统计数据,全球光模块市场规模在经历 2016-2018 年连续三年的停滞之后,于 2019 恢复增长,2020 年全球光模块市场规模达到 81 亿美元。Lightcounting 预计,2026 年全球光模块市场规模为176 亿美元,2021-2026 年的复合年增长率为13.68%。其中2022-2024年全球光模块市场规模分别为 107.65/119.56/132.62 亿美元,同比增长 16.09%/11.06%/10.92%。

数据来源:Lightcounting,芯八哥整理

根据法国市场研究和咨询机构 Yole 统计,2020 年全球光模块市场整体规模达96 亿美元,较 2019 年的 77 亿美元增长近 25%。 Yole 预计,全球光模块市场整体规模将从 2020 年的 96 亿美元增长到 2026 年的 209 亿美元,2021-2026 年的复合年增长率为 14%。其中数据通信市场规模占比将由 55.2%提升到 2026 年的 77.2%,2021-2026 年的复合年增长率为 19%,成为光模块市场增长的主要驱动力。

2020-2026 年光模块市场预测

数据来源:Yole

三、光模块竞争激烈,国产厂商份额持续攀升

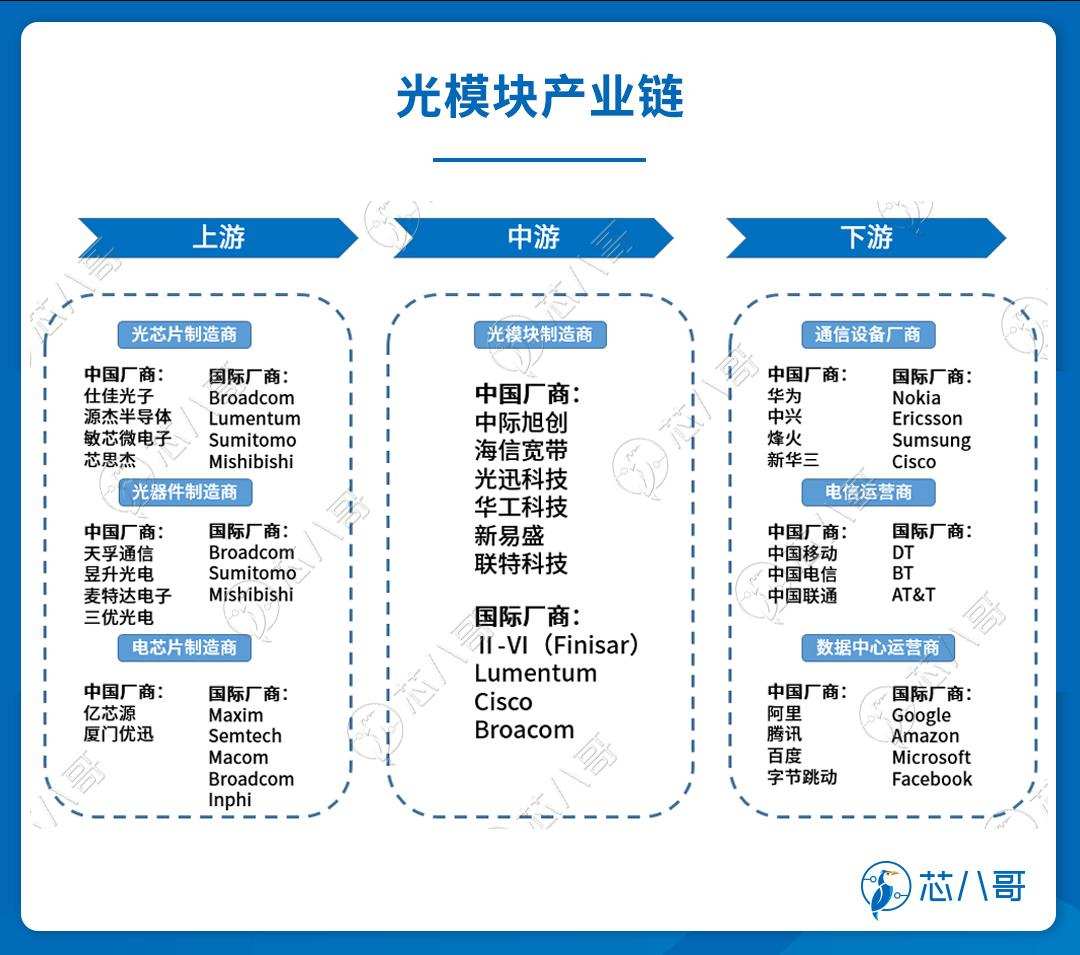

光模块行业的上游主要包括光芯片、电芯片、光组件企业。光组件行业的供应商较多,但高端光芯片和电芯片技术壁垒高,研发成本高昂,主要由境外企业垄断。光模块行业位于产业链的中游,属于技术壁垒相对较低的封装环节。光模块行业下游包括互联网及云计算企业、电信运营商、数据通信和光通信设备商等。其中互联网及云计算企业、电信运营商为光模块最终用户。

数据来源:公开资料,芯八哥整理

上游高端光芯片关键技术由少数国外厂家垄断,下游行业市场集中度高,头部企业议价能力很强。光模块行业处在上下游挤压之下,议价能力相对较弱,行业内部竞争激烈。需要通过规模优势、技术迭代和可靠的交付能力建立相对稳定的上下游合作关系。

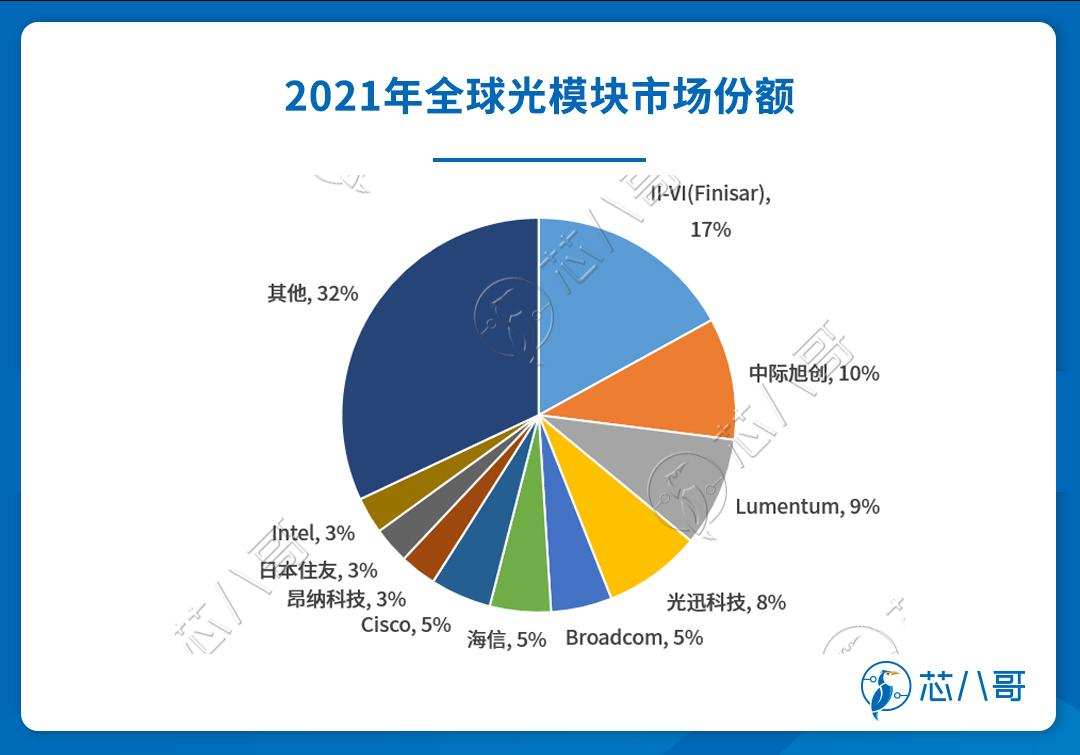

Omdia发布的全球前十大光模块厂商名单及其2021年市场份额变动情况显示,前十名分别为:高意集团、中际旭创、朗美通、光迅科技、博通、海信宽带多媒体、Acacia、昂纳集团、住友电工、英特尔。国内入围的厂商有中际旭创、光迅科技、海信宽带多媒体、昂纳集团,2021年市场份额均有不同程度的提升,前四大国内光模块厂商占据全球的26%市场份额。

数据来源:Omdia,芯八哥整理

在前十大厂商中,中际旭创在2021年市场份额提升幅度最大,目前占据10%市场份额,2021年中际旭创光通信收发模块营收72.61亿元。据中际旭创透露,公司2021年向云厂商数据中心提供的200G和400G产品的销售量大幅增加,第四季度的市占率更是高达12%。

光迅科技目前占据近8%市场份额,2021年光迅科技传输产品及接入与数据产品营收64.49亿元。

四、光模块行业发展趋势

1、小型化

目前的光通信市场竞争越来越激烈,通信设备要求的体积越来越小,接口板包含的接口密度越来越高。传统的激光器和探测器分离的光模块,已经很难适应现代通信设备的要求。为了适应通信设备对光器件的要求,光模块正向高度集成的小封装发展。高度集成的光电模块使用户无须处理高速模拟光电信号,缩短研发和生产周期,减少元气件采购种类,减少生产成本,因此也越来越受到设备制造商的青睐。

2、低成本、低功耗

通信设备的体积越来越小,接口板包含的接口密度越来越高,要求光电器件向低成本、低功耗的方向发展。目前光器件一般均采用混合集成工艺和气密封装工艺,下一步的发展将是非气密的封装,需要依靠无源光耦合(非X-Y-Z方向的调整)等技术进一步提高自动化生产程度,降低成本。

3、高速率

人们对信息量要求越来越多,对信息传递速率要求越来越快,作为现代信息交换、处理和传输主要支柱的光通信网,一直不断向超高频、超高速和超大容量发展,传输速率越高、容量越大,传送每个信息的成本就越来越小。

4、远距离

如今的光网络铺设距离越来越远,这要求远程收发器来与之匹配。典型的远程收发器信号在未经放大的条件下至少能传输100公里,其目的主要是省掉昂贵的光放大器,降低光通讯的成本。基于传输距离上的考虑,很多远程收发器都选择了1550波段(波长范围约为1530到1565nm)作为工作波段,因为光波在该范围内传输时损耗最小,而且可用的光放大器都是工作在该波段。

5、热插拔

即无需切断电源,模块即可以与设备连接或断开,由于光模块是热插拔式的,网络管理人员无需关闭网络就可升级和扩展系统,对在线用户不会造成什么影响。热插拔性也简化了总的维护工作,并使得最终用户能够更好地管理他们的收发模块。同时,由于这种热交换性能,该模块可使网络管理人员能够根据网络升级要求,对收发成本、链路距离以及所有的网络拓扑进行总体规划,而无需对系统板进行全部替换。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

- •赛博“微”观察 | 聚焦低空经济赛道,全球MLCC技术演进与市场机遇2026-04-28

- •羊城晚报四篇深读——微容科技推进高容MLCC攻关,助力国产AI芯片配套能力提升2026-04-16

- •兆易创新亮相光博会,GD32 MCU全面赋能高、低速光模块应用2024-09-10

- •创新·互联·芯生态 | 2024半导体产业发展趋势大会暨颁奖盛典圆满举办2024-04-13

- •最新国产模拟芯片厂商实力大PK2024-03-29

- •最新国产车规芯片厂商实力大PK2024-03-15

- •4000万台!国产ODM巨头获大订单!2024-01-29

- •年出货近1亿颗!这家国产厂商多个细分领域第一2024-01-03

- •出货超1亿颗!这类国产MCU可pin to pin替换ST2024-01-03

- •出货超1亿颗!这类国产MCU可pin to pin替换ST2023-12-01