移动存储营业收入大增 吸引更多供应商进入

来源:中电网 作者:—— 时间:2012-05-31 11:41

据IHS iSuppli的移动存储市场简报,未来四年营业收入增长27%的前景,吸引更多的芯片厂商进入移动存储领域,但供应商正在趋于过剩,可能导致产业近期发生整合。

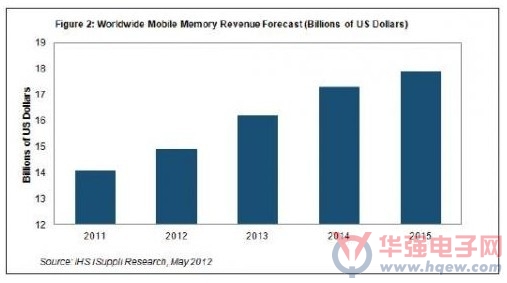

预计今年移动存储营业收入将达到149亿美元,比2011年的141亿美元增长6%。包括整个移动DRAM领域以及NAND与NOR的移动部分,总体移动存储营业收入明年将超过162亿美元。到2015年,营业收入将达到179亿美元,比2011年增长近30%,如图2所示。

考虑到商品类DRAM供应态势的不确定性及其长期低迷的平均销售价格,移动存储市场仍然总体存储产业实现稳定增长的可靠保障。随着移动存储继续在手机、平板电脑和超级本等设备中得到大量使用,该市场存在大量机会,移动存储供应商可以进入该领域或者建立自己的存在。

积极进入移动存储市场的厂商中包括生产串行外设接口(SPI)NOR的厂商,这种NOR是一种闪存类型,越来越多地用于智能手机与平板电脑之中。由于其设计简单和制造成本较低,SPI NOR大大降低了新厂商的进入门槛,尤其是对于那些寻求使自己的芯片产品组合多元化的厂商。

最近进入SPI NOR领域的厂商包括韩国Fidelix Co. Ltd.和中国的北京兆易创新科技有限公司。这两家公司均追随台湾内存供应商华邦电子和旺宏电子的脚步。利用与亚洲无线及PC设备厂商之间的密切关系来扩大市场份额,这些厂商的进入,提高了NOR领域的整体活动水平。

同时,其它厂商一边寻求扩大SPI业务,一边保护其获得丰厚的并行NOR业务。例如,美国Spansion从中国隆智半导体有限公司购买了SPI NOR资产。

新进入者也在加入SPI NOR以外的移动存储领域。其中,智原科技、慧荣科技和安国国际等台湾厂商都进入了eMMC控制器领域。台湾力晶则进入了低密度NAND领域。

厂商也在把生产业务向移动DRAM和NAND闪存转移。例如三年以前的2009年第二季度,韩国三星电子是季度移动DRAM营业收入超过1亿美元的唯一一家厂商。但是,现在该产业已经扩大,韩国SK Hynix Semiconductor Inc.和美国美光均涉足其中。

众多厂商进入移动存储领域,目前正在造成供应商过剩,可能最终导致市场过度拥挤。IHS iSuppli公司认为,在该领域变得更加成熟、足可以支撑芯片厂商和最终产品用户之前,这些数量过剩的供应商最终必须面临整合。几年之内,激烈竞争必将迫使产业进行第一轮调整、整合和洗牌。

最终,那些能够建立综合移到存储组合并能盈利的厂商,在即将来到的产业激烈整合过程中,其生存能力也将最强。

- •乘联会:2022 年新能源乘用车批发 649.8 万辆同比增长 96.3%,零售 567.4 万辆增长 …2023-01-12

- •研究机构:全球智能手机 2022 年 Q4 出货量将年减 17% 至 3.11 亿台,2023 全年预估下修至 11.9 亿台2023-01-05

- •消息称三星将于明年启动存储芯片降价,以提高其市场份额2022-12-29

- •机构:明年高通将拥有 100% 的三星 Galaxy S 和苹果 iPhone 市场份额2022-12-28

- •IDC:预计 2023 年中国 Type-C 接口显示器出货量占整体市场 5%2022-12-27

- •TrendForce:预计 2022-2025 年 NAND Flash 年增长率均低于 30%2022-12-27

- •CINNO:手机面板价格下滑贯穿2022年,全年跌幅10%-20%2022-12-22

- •中国电动汽车出口量猛增,电池组比欧美便宜太多2022-12-19

- •1-11 月新能源汽车、太阳能电池产量同比分别增长 100.5%、44.1%2022-12-16

- •SA:随着汽车摄像头需求增加,性能要求也在增加2022-12-15