上市首发日探鸿利光电:锋芒内敛 大巧不工

来源:LED环球在线 作者:--- 时间:2011-05-12 00:00

初探鸿利:锋芒内敛 大巧不工

LED被誉为人类照明的第三次革命,具有节能、环保、安全、体积小、寿命长、色彩丰富等特点,预计未来会取代大部分的传统光源。全球巨大的照明市场和各国对节能环保的高度重视,将成为LED产业最大的潜力市场与驱动力。在此背景下广州市鸿利光电股份有限公司于昨日在深圳证券交易所首次公开上市。

据悉,鸿利光电(300219)5月8日晚间公告,确定首次公开发行的发行价格为16元/股,对应的市盈率为32.04倍。公司拟发行不超过3100万股,发行后总股本为1.22亿股;其中网下发行600万股,占本次发行数量的19.35%;上发行股数为发行总量减去本次网下最终发行量,即2500万股。网下、网上申购日为5月10日。

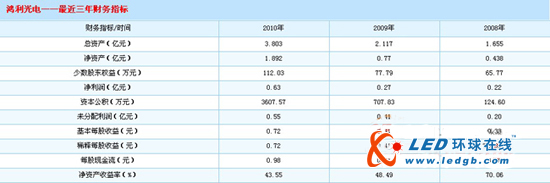

数据显示,鸿利光电是具备一定规模优势的LED封装龙头企业之一,而且在白光LED封装领域是国内领先的,产品广泛应用于通用照明、汽车信号/照明等领域。公司主要从事LED器件及其应用产品的研发、生产与销售。2008年、2009年、2010年的营业收入分别为2.32亿元、2.56亿元、4.37亿元;归属于母公司所有者的净利润分别为2236.42万元、2758.65万元、6290.23万元。

作为上市首发日鸿利光电的表现给人的感觉就是格外的淡定,没有丝毫的做作和炫耀,有的只是平常的忙碌和从容。OFweek半导体照明网编辑于5月10日第一次跟鸿利光电进行了亲密接触,首先映入眼帘就是跟往常无二的办公大楼,无横幅,无鲜花,无礼炮,就跟平常一样,似乎上市就是一件平常小事没有引起任何波澜,鸿利光电工作人员依旧在忙忙碌碌的做着自己该做的事,有条不紊、按部就班的工作。感觉上市离他们很远,工作离他们很近,也许正是这种脚踏实地的努力才造就了鸿利光电辉煌的今天。

可能在鸿利人眼中,上市这只是一个必然的结果,并不值得骄傲和炫耀。但是小编认为,更可能的是鸿利人的终极目标远不止上市,这只不过是前进路上的一个插曲,鸿利人努力奋斗追求的巅峰还在更高处!

资本市场上也有许多投资者是非常看好鸿利光电的,有投资人士分析认为鸿利光电,赚钱的概率大,亏损的概率小,OFweek半导体照明网小编在分析相关数据后认为,鸿利光电作为创业板上市公司,他的首发市盈率低至近30倍,这相比别的创业板公司动不动就70、80倍的市盈率(或者可以叫市“梦”率);已经具备相当的吸引力。而且根据相关证劵数据显示,这是创业板的首发市盈率首次回落到35倍以下。这主要是因为创业板的高速扩容改变了市场的供求关系。在较长一段时间内,创业板和中小板基本上保持了平均每周6家左右的新股上市速度,供求关系的改变使得小盘股的溢价水平明显回落,创业板市场的平均市盈率已从年内最高的80.01倍回落至最近的47.28倍。而鸿利光电只有32.04倍,这就注定它具备了更多吸引力。

编辑特地就鸿利光电上市实践咨询了资本市场人士,相关人士预计,随着股市尤其是中小板与创业板的快速扩容,首发市盈率或向30倍以下回归,而首发市盈率的下降会进一步向二级市场传导,加速小盘股的估值回归。不过也有投资者认为,这对于真正的投资者而言这绝对是一个福音,市盈率的回归,投资者终于可以有机会以较为合理的价格投资优秀的上市公司了。而且已经早有机构投资者盯上了这块“肥肉”,更重要的是,还不是普通的投资而是券商直投。在广发证券年报中,披露的上市项目只有华仁药业、青龙管业及天广消防,广发信德对其投资成本总额为0.51亿元。2011年,该公司投资目录下新增安居宝和纳川股份,此外还有鸿利光电和林洋电子已经过会。

后市如何,让我们拭目以待!

鸿利壮志雄心 欲做白光LED王者

据业内人士分析表明,预计未来白光LED光源每年的价格下降程度至少在20%以上。这对于鸿利光电的盈利来说将是一个非常强悍的拦路虎,对鸿利光电的运营水平、管理方式、技术提升、成本控制、品质管控都是非常大的考验。虽然近年国内LED行业投资扩张迅猛,但由于LED在电视背光、汽车和通用照明领域的快速渗透,LED行业前景仍被广泛看好。相比而言,LED照明有着更大的市场潜力,随着LED照明成本不断下降,以及能源紧缺状况日趋严重,LED照明将迎来爆发性增长,相比其他颜色,白光LED在照明应用中拥有更好的市场前景。

而鸿利光电作为国内领先的白光LED封装企业,下游主要以照明为主。公司主营业务以LED器件及其应用产品为主,是仅次于国星光电的国内第二大LED封装企业。2010年LED封装器件占收入比重达到75%以上,其余为LED应用产品。以发光颜色来看的话,公司LED器件主要以白光为主,2010年白光LampLED在LampLED中的比重达到49.41%,在SMDLED中的占比达到71.86%.公司应用产品主要为通用照明产品(含LED灯条、日光灯、筒灯、面板灯、射灯等)和汽车信号/照明产品,其中又以通用照明产品为主。

公司一直致力于LED封装产品的开发、生产和销售,根据市场需求开发了3528系列、5060系列、5730系列等白光系列SMD LED以及E系列RGB、K系列等High Power LED,产品技术水平和工艺质量均处于行业领先水平。2008年-2010年,公司研发费用占主营业务收入的比重分别为4.63%、5.93%和4.73%.

公司生产的LED器件产品已成功应用于北京奥运会开幕式“星光”、“奥运五环”、“太空人”等节目;2010年,公司大功率 LED 器件产品在上海世博会观景点卢浦大桥上成功实现大规模应用;同年,公司产品成功应用于“广州地铁LED 绿色节能示范工程”.公司是广东省科学技术厅、广东省财政厅、广东省国家税务局、广东省地方税务局联合评定的“高新技术企业”,是中国半导体照明技术标准工作组2008-2010年度成员单位,参与了《半导体照明术语》、《半导体发光二极管产品系列型谱》、《固态照明设备的可信性第1部分:通用要求》等8项行业标准的制定。

相比同行,鸿利光电最大的优势是在白光LED产品中处于领先地位,而白光LED正是所有颜色LED照明产品中技术水平最高、毛利率最高的产品。公司表示,虽然今年一季度部分LED上市公司净利润有所下降,但鸿利光电LED产品依然保持着供不应求的良好态势。再从同行业的国星光电和雷曼光电情况来看,2010Q4和2011Q1毛利率出现了跳水,我们认为公司毛利率未来也存在下降的风险。但是白光LED器件毛利率高于红光和蓝光,所以鸿利光电毛利率在报告期内呈现出了上升趋势,过去三年综合毛利率分别为27.13%、33.47%和35.61%.而且公司收入和利润增速较快。2008-2010年度,公司分别实现营业收入23217万元、25659万元和43751万元,收入年复合增长率为37%;净利润分别为2236万元、2759万元和6290万元,复合增长率为68%.

鸿利光电依靠在白光LED领域的技术优势,相比较其他公司,鸿利光电白光LED产品的技术水平更高,公司在白光封装技术优势突出,产品议价能力较强,公司白光LED产品销售占比逐年提高。OFweek半导体照明网编辑查阅了鸿利光电相关的投资方案,分析得出,从产能上来看,鸿利欲进一步加强白光封装特别是表面贴装LED的项目建设,这也验证了鸿利在LED白光方面的目标。与LED上市公司器件产品综合应用于家电、显示屏和照明领域相比,鸿利光电器件应用主要集中在照明领域,其中超过70%的产品应用在室内外通用照明。鸿利光电表示,公司的最大优势是拥有国内领先的白光LED和大功率器件封装技术,目前公司拥有4项发明专利,另有11项发明专利正在申请中,主要集中在未来最具市场空间的白光LED、大功率LED等行业重点技术攻关领域。

鸿利光电IPO募集资金用途数据和募投项目分析

此次鸿利光电IPO募集资金用途将用于LED产业相关项目,主要包括LED封装和LED照明。其中,新型表面贴装LED建设项目32563.85万元;技术研发中心建设项目2912.8万元;LED照明技术及产业化项目2800万元。公司募集资金用于新型表面贴装LED建设项目、技术研发中心建设项目和LED照明技术及产业化项目等三个项目,项目达产后每年将新增SMD LED产能55.20亿颗,实现通用照明实现2362.83万点/年的产能。业内人士预计2011~2013年EPS分别为0.72元、0.98元、1.42元,发行价对应未来三年动态PE分别为22倍、16倍和11倍左右,而这相对于国星光电和雷曼光电2011年25倍左右PE水平是非常有投资价值的。募投项目实施后,公司的SMD和通用照明产品的产能将分别新增4.1倍和3.2倍,有助于公司实现中下游的垂直一体化战略,进一步提升公司的市场竞争力和行业地位。

本次募集资金,大规模增加了公司SMD LED的产能,并进一步将产业链向应用照明延伸,同时在原有企业技术研发中心基础上进行升级,形成更加完整的一体化研发、生产和销售体系,为公司进一步保持并巩固行业领先地位奠定坚实的基础。

鸿利光电专利情况解读

鸿利高度重视技术创新和知识产权工作;已申请国家专利110项,并授权81项。公司中、高端LED产品在显色指数、发光效率、稳定性等方面的指标均处于国内领先水平,并获得多项技术奖;同时公司产品系列齐全,可以满足不同应用领域客户的需求,这些都有利于公司的品牌推广和市场拓展。凭借领先的研发和自主创新能力,公司近年来承担了多个省、市级计划项目,为公司产品快速开发提供了有力保障。

根据国家半导体照明工程研发及产业联盟数据,最近三年,公司主营业务收入分别为2.32亿元、2.57亿元和4.38亿元。鸿利光电2008~2010年在国内LED封装市场的占有率均居国内前三甲,分别为1.25%、1.26%和1.75%,行业地位逐年提升。这显示鸿利光电发展态势良好。尽管LED行业竞争不断加剧、LED产品价格下跌、人力成本上升超前、下游市场启动低于预期等等一系列的不利因素困扰着鸿利光电,但是随着技术的提升、国内A股LED公司队伍的不断壮大、LED照明市场的逐步打开,OFweek半导体照明网编辑认为鸿利光电的前景非凡。

关于广州鸿利光电

广州市鸿利光电股份有限公司,国家高新技术企业,广东省现代产业500强企业,国家半导体照明工程研发及产业联盟常务理事单位,半导体照明技术标准工作组成员单位,广东LED产业联盟副主席单位,公司主要产品包括HIGH POWER LEDs、SMD LEDs、LAMP LEDs、IR LEDs等系列,产品广泛用于背光、汽车、照明等领域。

公司总面积近3万平方米,拥有世界领先的全自动LED生产线。专利申请总数110项,已授权81项;鸿利光电通过了ISO/TS16949质量管理体系认证,产品符合ROHS、PFOS&PFOA、DMF、REACH法规等相关环保要求,部分产品通过IEC62471标准测试要求。公司承担了广东省节能减排重大科技专项、广东省发展平板显示产业专项、广州市重大科技专项一区一项、亚运会示范工程等重大工程项目。

光电无界,智领未来!公司以“效率、效果、效益”为企业的管理理念,以“少消耗一度电,多还原一分绿”作为企业使命;以“主动服务,用心沟通”作为企业服务理念。鸿利光电愿与广大上游供应商、服务商、下游客户结成紧密的供应链同盟,以流光溢彩的LED产品与服务,为现代人类的精彩生活,点亮更加璀璨的光彩。