中国LED芯片产业区域格局分析

来源:华强电子网 作者:—— 时间:2012-06-26 09:29

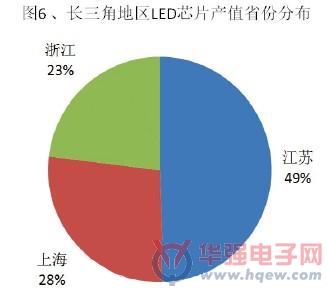

从省份看,2011年江苏省LED芯片产值为8.8亿,占比近半。截止2011年年低,江苏省已有10家LED芯片企业投产,除了江苏璨杨光电、扬州中科半导体以外,还包括苏州聚灿光电、常州晶品光电、江苏华上光电、无锡新广联、扬州乾照光电等。浙江省LED芯片产值为4.9亿,占比23%,投产的企业仅有三家,分别是士兰明芯、亚威朗光电和杭州海鲸。其中士兰明芯是浙江省LED芯片产值的主要贡献者,2011年其芯片产值为3.41亿。上海地区LED芯片产值为4.1亿,占比28%,主要贡献者是上海蓝光。

未来发展

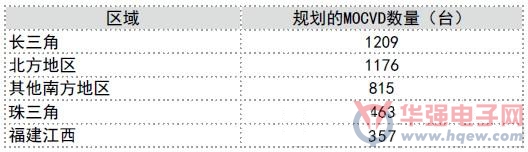

就目前来看,长三角地区是中国LED芯片的主要生产基地,目前投产的LED芯片企业最多,产值最大;从未来产业规划看,长三角地区亦是规划产能最大的地区。GLII统计数据显示,长三角地区未来将规划引进1209台MOCVD,居五大区域之首。

不过,国内LED芯片的市场形势也是相当严峻。今年一季度,某些国内厂家为了减轻库存压力不得不对外采取低价抛售策略。

长三角地区LED芯片企业多以中等规模为主,从已投产的18家企业看,MOCVD数量达到20台(含)以上的企业仅有5家。2011年,江苏地区规划产能最大的协鑫光电LED外延芯片项目突然宣布退出,给业界敲醒了警钟。考虑到长三角地区部分城市的MOCVD现金补贴政策已经喊停,GLII预计长三角地区未来规划的新建及扩产项目将难以如期按时推进。

表1各地区MOCVD数量规划

随着国产芯片同质化越来越明显,LED芯片产业最终仍是会走上规模化取胜的道路。当然某些具备一定特色的中小规模芯片企业亦会得到生存空间,因此长三角LED芯片企业虽多,但是多数企业却是在艰难地维持生计,未来不排除有被并购或者倒闭的可能。

- •退出中国市场后,传Graphcore正考虑出售2024-02-19

- •中国禁止部分稀土、IC技术出口2023-12-22

- •特斯拉中国7月份汽车销量28,217辆,环比下降64.2%2022-08-09

- •消息称东芝开始在中国生产数据中心硬盘2022-05-05

- •大众中国回应收购华为自动驾驶部门:不予置评2022-02-18

- •特斯拉:“杀死”中国造车新势力!2020-12-15

- •三星为中国定制安卓最强芯片,跑分强大就能充当“旗舰”?2020-11-02

- •刚刚!量子计算板块集体暴涨,中国“段位”究竟有多高?2020-10-20

- •LoRa在中国的关键要点2020-08-07

- •为什么中国市场需要更“接地气”的MCU?2019-12-13