库存高位激化风险 LED企业抱团对抗寒流

来源:高工LED 作者:--- 时间:2011-11-17 00:00

【高工LED专稿】 【高工LED讯 文/记者 胡燕玲】LED产业正遭遇寒流,由钧多立引发的倒闭潮正在全国蔓延。与此同时,LED企业库存高企,据三季报显示,LED上市企业存货汹涌攀升,最高增幅接近四倍。

但大多数人认为,这不是最好的时期,也不是最坏的时期。LED正处于发展的春天,冬天远远没有到达。

库存风险加大,企业陷资金困局

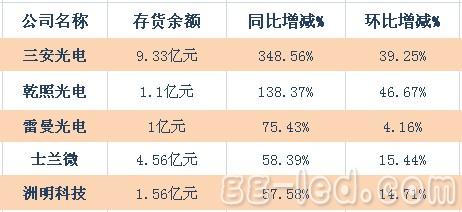

据高工LED产业研究所不完全统计显示,1-9月,LED上市公司存货余额高企,同比和环比两个指标均出现大幅增长的迹象。(见表1)

其中,上游上市公司的存货余额最大,其中三安光电的存货余额及同比增速均排在所有LED上市公司的首位,公司存货总额接近10亿元,同比增速接近四倍。同属上游的乾照光电存货余额增速也翻了一番,达到138.4%。

虽然上游面临巨大库存压力,但是不能轻易停机。“因为你不能停产,要是一停产,再开起来,产品质量要达到原先水平,可能得要3个月以后。而客户对LED芯片认证的过程非常长,封装厂的产品卖到终端客户,终端客户再去做认证,基本要3个月到6个月。”同方股份有限公司副总裁王良海对高工LED记者表示。

“大家都不想停下来,都想用量把价格放低,”高工LED产业研究所所长张小飞指出,因此芯片价格下降很快,预计年底芯片价格还会持续下跌。

据高工LED产业研究所(GLII)对国内25家LED芯片企业产品出厂价格进行的调查发现,今年以来国内芯片的平均降价幅度要远高于进口芯片,平均降价幅度为20.15%,而进口芯片平均降价幅度只有10.78%;进口芯片中以日本、欧美的芯片降价幅度较小只有5.18%,韩国、台湾的芯片降价幅度较大达到12.48%,有的更是达到16.68%。

“存货积压,加上今年国内上游企业购买MOCVD花费巨大资金,企业现金流均出现一定恶化。”张小飞透露,“但现在一些外延厂家的融资还是面临很多困难。一方面,厂家买机器需要资金,但是如果真的买设备,又没赚到钱的话,投资者就会质疑你的投产为什么没产生相应的利润;另一方面,厂家需要一定的现金流,但又不能因此而去融资,而实际上现在外延厂家的盈利能力又相对差一点。如果投资者给予资金,又会问厂家什么时候可以盈利。这个很痛苦。”

捆绑合作抵抗寒流

“虽然现在大环境不好,但我绝没有把它当做产业的冬天。”张小飞指出,现在产业太过于浮躁,一个革命性的产业替代旧有产业周期为十年左右,包括技术和资金都要先做准备,时间充裕才会从容找到合作伙伴,没有技术和资本肯定会被洗牌。

“各个企业所采取的方法不一样,有偏重于国家资源的,有的依靠自身核心技术,还有靠资本。我的想法是这三方面都缺一不可,外加一个条件即合作,”张小飞表示。

但目前LED产业现状是,行业一盘散沙,鱼龙混杂,而且企业倾向于产业链的垂直整合,美其名曰“节约成本”。殊不知,产业链一长,技术、管理、合作方式都面临巨大挑战。

“各个企业都有自己的强项,不一定上中下游都能做齐,而且会面临跟客户竞争的尴尬局面,除非产品线不同。”深圳市长运通总裁古道雄表示。

“企业非常浮躁,行业缺乏耐心,目前企业的当务之急是需把产品、技术、品牌做好,寻找合作对象,一起捆绑。”古道雄认为抱团作战是抵抗寒流的必然选择。

传统照明才是最大劲敌

为抢占市场份额,企业皆青睐低价抢市。而上中游产品价格的逐步回落正在刺激下游照明应用市场放量这一说法,张小飞表示持保留意见。“蓝宝石、芯片价格下降并不能给终端价格带来很大影响,影响最大应该是技术的提升,光效提高一倍,价格下降一半。这才是市场能够真正做大,并且健康可持续发展的关键。”现在的价格混战、低价抢市,只会将LED照明产品越做越烂,同时,也会将消费者的信心打击殆尽。

“以技术提高合格的成熟的产品性价比,纯粹的价格战将把照明产业引入歧途,”张小飞表示,那些倾向于打价格战的企业,为了控制成本,往往选用最便宜的材料,产品质量堪忧。这样的企业终将被市场淘汰。

同时,LED企业目前存在一个问题,即把竞争的焦点集中在同行业的LED企业,与他们比光效、比规模,却忽略了传统照明企业对LED企业所造成的竞争压力,他们才是最大LED企业最大的竞争对手。

目前LED照明渗透率不足1%,而其他市场份额皆被传统照明所霸占,孰轻孰重,一目了然。“现在LED企业定义的产品目标大多是跟A家LED企业比,跟B家LED企业比,虽然投入好多,LED产品价格下降很多,但即使有渠道,卖出去的产品还是很少,大部分企业还是没有把传统企业作为最主要竞争对手。”张小飞指出LED企业竞争盲点所在。

张小飞告诫企业不要将面铺的太广,因为现在没有哪一个企业把全线产品做的非常漂亮。LED企业可参照传统灯具企业的做法,传统灯具企业皆是在某一细分市场做强做大,比如天花灯起家,然后慢慢延伸开来,产品的定位很重要。

关于LED照明渗透率,张小飞指出前期渗透比较慢,到了一定期限,随着量的增长,促使成本下降,消费者接受程度大为提高以后,会加快LED照明的渗透率。现在处于胶着状态,反反复复。张小飞预计渗透率超过30%,增长会大幅加快。

但大多数人认为,这不是最好的时期,也不是最坏的时期。LED正处于发展的春天,冬天远远没有到达。

库存风险加大,企业陷资金困局

据高工LED产业研究所不完全统计显示,1-9月,LED上市公司存货余额高企,同比和环比两个指标均出现大幅增长的迹象。(见表1)

数据来源:高工LED产业研究所整理

表1:LED上市公司三季度存货变化情况

其中,上游上市公司的存货余额最大,其中三安光电的存货余额及同比增速均排在所有LED上市公司的首位,公司存货总额接近10亿元,同比增速接近四倍。同属上游的乾照光电存货余额增速也翻了一番,达到138.4%。

虽然上游面临巨大库存压力,但是不能轻易停机。“因为你不能停产,要是一停产,再开起来,产品质量要达到原先水平,可能得要3个月以后。而客户对LED芯片认证的过程非常长,封装厂的产品卖到终端客户,终端客户再去做认证,基本要3个月到6个月。”同方股份有限公司副总裁王良海对高工LED记者表示。

“大家都不想停下来,都想用量把价格放低,”高工LED产业研究所所长张小飞指出,因此芯片价格下降很快,预计年底芯片价格还会持续下跌。

据高工LED产业研究所(GLII)对国内25家LED芯片企业产品出厂价格进行的调查发现,今年以来国内芯片的平均降价幅度要远高于进口芯片,平均降价幅度为20.15%,而进口芯片平均降价幅度只有10.78%;进口芯片中以日本、欧美的芯片降价幅度较小只有5.18%,韩国、台湾的芯片降价幅度较大达到12.48%,有的更是达到16.68%。

“存货积压,加上今年国内上游企业购买MOCVD花费巨大资金,企业现金流均出现一定恶化。”张小飞透露,“但现在一些外延厂家的融资还是面临很多困难。一方面,厂家买机器需要资金,但是如果真的买设备,又没赚到钱的话,投资者就会质疑你的投产为什么没产生相应的利润;另一方面,厂家需要一定的现金流,但又不能因此而去融资,而实际上现在外延厂家的盈利能力又相对差一点。如果投资者给予资金,又会问厂家什么时候可以盈利。这个很痛苦。”

捆绑合作抵抗寒流

“虽然现在大环境不好,但我绝没有把它当做产业的冬天。”张小飞指出,现在产业太过于浮躁,一个革命性的产业替代旧有产业周期为十年左右,包括技术和资金都要先做准备,时间充裕才会从容找到合作伙伴,没有技术和资本肯定会被洗牌。

“各个企业所采取的方法不一样,有偏重于国家资源的,有的依靠自身核心技术,还有靠资本。我的想法是这三方面都缺一不可,外加一个条件即合作,”张小飞表示。

但目前LED产业现状是,行业一盘散沙,鱼龙混杂,而且企业倾向于产业链的垂直整合,美其名曰“节约成本”。殊不知,产业链一长,技术、管理、合作方式都面临巨大挑战。

“各个企业都有自己的强项,不一定上中下游都能做齐,而且会面临跟客户竞争的尴尬局面,除非产品线不同。”深圳市长运通总裁古道雄表示。

“企业非常浮躁,行业缺乏耐心,目前企业的当务之急是需把产品、技术、品牌做好,寻找合作对象,一起捆绑。”古道雄认为抱团作战是抵抗寒流的必然选择。

传统照明才是最大劲敌

为抢占市场份额,企业皆青睐低价抢市。而上中游产品价格的逐步回落正在刺激下游照明应用市场放量这一说法,张小飞表示持保留意见。“蓝宝石、芯片价格下降并不能给终端价格带来很大影响,影响最大应该是技术的提升,光效提高一倍,价格下降一半。这才是市场能够真正做大,并且健康可持续发展的关键。”现在的价格混战、低价抢市,只会将LED照明产品越做越烂,同时,也会将消费者的信心打击殆尽。

“以技术提高合格的成熟的产品性价比,纯粹的价格战将把照明产业引入歧途,”张小飞表示,那些倾向于打价格战的企业,为了控制成本,往往选用最便宜的材料,产品质量堪忧。这样的企业终将被市场淘汰。

同时,LED企业目前存在一个问题,即把竞争的焦点集中在同行业的LED企业,与他们比光效、比规模,却忽略了传统照明企业对LED企业所造成的竞争压力,他们才是最大LED企业最大的竞争对手。

目前LED照明渗透率不足1%,而其他市场份额皆被传统照明所霸占,孰轻孰重,一目了然。“现在LED企业定义的产品目标大多是跟A家LED企业比,跟B家LED企业比,虽然投入好多,LED产品价格下降很多,但即使有渠道,卖出去的产品还是很少,大部分企业还是没有把传统企业作为最主要竞争对手。”张小飞指出LED企业竞争盲点所在。

张小飞告诫企业不要将面铺的太广,因为现在没有哪一个企业把全线产品做的非常漂亮。LED企业可参照传统灯具企业的做法,传统灯具企业皆是在某一细分市场做强做大,比如天花灯起家,然后慢慢延伸开来,产品的定位很重要。

关于LED照明渗透率,张小飞指出前期渗透比较慢,到了一定期限,随着量的增长,促使成本下降,消费者接受程度大为提高以后,会加快LED照明的渗透率。现在处于胶着状态,反反复复。张小飞预计渗透率超过30%,增长会大幅加快。

相关文章

led

资讯排行榜

- 每日排行

- 每周排行

- 每月排行

- Littelfuse推出FlatSuppressXTP5.0SMD-FL与TP1KSMB-FL系列TVS二极管,为48V汽车系统提供强大保护

- 从智能感知到高效驱动,安森美以系统方案加速机器人落地

- 台积电明年涨价最高10%,芯片交期破19.4周

- 台积电追加1000亿美元扩美国产能,亚利桑那总投资升至2650亿美元

- 集成电路出口暴增88.7%,长鑫中签号出炉,半导体板块跳水

- 上半年我国平均每天生产芯片超过15亿块:高端芯片需求爆发

- 氦气供应全球动荡 中国临时实施氦气出口禁令

- 破局AI算力瓶颈,共筑国产超节点生态——奇异摩尔重磅亮相WAIC,以全栈互联方案引领系统级协同新时代

- 安谋科技Arm China闪耀WAIC | AI前瞻分享,Arm无处不在,让AI触手可及

- 电子元器件销售行情分析与预判 | 2026年Q2

- 大联大世平携手onsemi解密3kW SiC图腾柱PFC高密度电源设计挑战

- MathWorks 让 AI 智能体能够在 MATLAB 中执行并验证工程工作流

- Melexis扩展免代码单线圈风扇驱动器系列,强力赋能AI GPU散热

- 破局AI算力瓶颈,共筑国产超节点生态——奇异摩尔重磅亮相WAIC,以全栈互联方案引领系统级协同新时代

- 集成电路出口暴增88.7%,长鑫中签号出炉,半导体板块跳水

- 安谋科技Arm China闪耀WAIC | AI前瞻分享,Arm无处不在,让AI触手可及

- 氦气供应全球动荡 中国临时实施氦气出口禁令

- Littelfuse推出FlatSuppressXTP5.0SMD-FL与TP1KSMB-FL系列TVS二极管,为48V汽车系统提供强大保护

- 电子元器件销售行情分析与预判 | 2026年Q2

- 上半年我国平均每天生产芯片超过15亿块:高端芯片需求爆发

- 兆易创新推出首款GD24CL系列I2C EEPROM,完善存储产品线布局

- 兆易创新推出GD33AP236x系列车规级SBC,进一步完善汽车电子布局

- 小鹏汽车:率先落地EIS电池智能管理,以创新领跑未来出行

- 为了您的看球体验,小基站背后的芯片厂商拼了!

- 东芝推出采用最新一代工艺的80V N沟道功率MOSFET,助力提升AI数据中心的效率

- 兆易创新携前沿解决方案亮相2026慕尼黑电子展,多维突破加速产业智能化转型

- 以“In Everything, Better”赋能AI生态,TDK将携最新方案亮相2026慕尼黑上海电子展

- Vishay 34 PHE多匝绝对位置传感器,以更低成本实现高精度和稳定性

- 电动汽车快速充电教程:功率因数校正(PFC)级

- 兆易创新与Qt Group达成全球合作,共筑嵌入式GUI新生态