士兰微LED芯片业绩低于预期

来源:LED芯片网信息中心 作者:--- 时间:2011-09-28 00:00

1、上半年营业收入同比增长8.88%

2011年上半年士兰微公司收入7.63亿,较同期增加8.88%,实现归属母公司股东的净利润8.525元,较去年同期减少28.66%。业绩低于市场年初对公司净利润30%增长的预测,主要原因有几个:一是2010年是电子行业超景气年,上半年电子行业淡季不淡。而2011上半年电子行业恢复到电子行业传统淡季,日本地震对行业略有影响,宏观经济运行也比较脆弱,并没出现需求旺盛的情况。二是公司主营业务分立器件和LED业务都面临价格下降和成本上升对的问题。上半年公司主营业务成本为5.29 亿元,同比增长15.75%。

2009-2011年公司季度营业收入和营业成本(单位:万元)

2、分立器营收相对增长较快

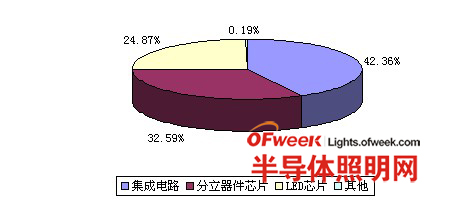

公司三大主营业务集成电路、分立器件芯片、LED 器件芯片,销售额分别为3.23亿元、2.48亿元和1.89亿元,比上年同期增加7.62%,16.91%和1.92%。

2011年上半年士兰微主营收入构成(单位:%)

3、毛利率略有下降

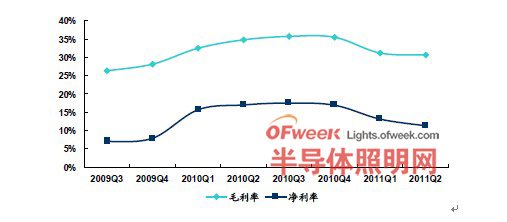

2011年上半年,公司整体集成电路行业包括功率器件淡季不淡,公司集成电路、分立器件两大业务毛利水平同比相对稳定。但LED 业务方面MOCVD 设备投产较缓慢,产能释放略低于预期。公司外延片采购成本较高,在上半年市场需求趋于疲软以及市场竞争压力加大情况下,毛利率水平出现下滑。上半年公司毛利率为30.66%,与去年同期下降4.11 %,其中2011 年二季度公司度毛利率30.28%,同比下降6.2%,环比今年一季度下降0.8 %。

2009-2011年公司季度毛利率增长状况(单位:%)

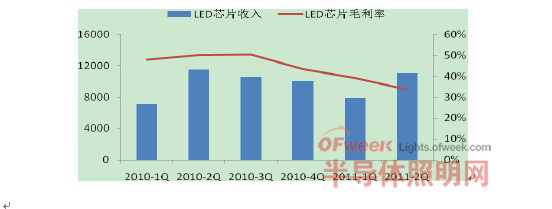

2 季度公司LED 芯片业务毛利率为33.70%,同比下滑16 个百分点,环比下滑5 个百分点。毛利率的下滑一方面原因是产品价格的下跌,公司LED 芯片平均单价从去年2季度的7.2 分下降至今年2 季度的5.5 分,同比降价幅度在20%以上;另一方面原因为公司外购LED 外延片比例增加,估计2 季度外延片外购的比例接近7 成。公司上半年新订8 台MOCVD 中有6 台装机与调试落后于预期,使得公司被迫加大外购LED 外延片的比例,导致材料成本的大幅度增加,拉低了LED 业务毛利率。7 月份后新设备已经开始陆续投产,公司外延片外购比例将逐步降低,LED 毛利率有望得到部分修复。同时白光小芯片产品已通过客户认证,开始小批量出货,这对公司的盈利能力也将有改善作用。

2010-2011年公司LED 业务季度收入与毛利率状况(单位:万元。%)

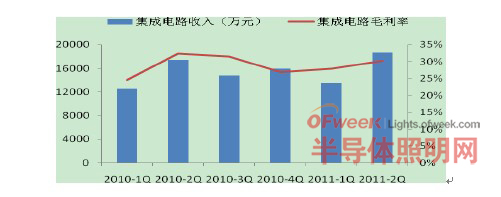

公司集成电路业务稳健增长,高清多媒体处理器项目也已取得阶段性成果。公司上半年集成电路业务收入同比增长7.62%,相对2010年下半年增长4.82%。毛利率与2010年上半年和2010年下半年持平,为29.33%,经营稳健,毛利率稳定。上半年,高清多媒体处理器项目也已取得阶段性成果。母公司主要从事芯片设计业务,大部分业务制造委外代工,还有部分有子公司士兰集成制造,产能约2.7万片/月,占目前士兰集成13.5万片/月总产能的20%。

2010-2011年公司集成电路业务季度收入与毛利率状况(单位:万元。%)

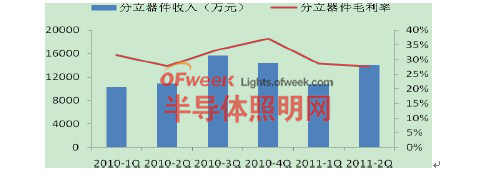

公司分立器件收入增略低于预期,毛利略有下降,扩产速度慢于规划,产销规模扩大或提升下半年盈利能力。分立器件收入2.48 亿,同比增速为16.91%,毛利28.05%,低于2010 年上半年的29.62%。毛利下降的原因是经营成本如材料成本、人力成本、运营成本的上升。产能已经达到13.5 万片/月,比2010年年底高出1 万片/月,其中2.7 万片用于集成电路制造。虽然略低于预期,但目前已经采取措施加快提升产出进度,计划在年底达到18 万片的目标,扩张的生产线主要来自于公司在08 年经济危机以6000万低价从从富士通购买的生产线。下半年随着产销规模的进一步扩大,预计士兰集成的盈利能力将会得到改善。

2010-2011年公司分立器业务季度收入与毛利率状况(单位:万元。%)

4、下半年LED 芯片将步入增长轨道

公司购入的8 台MOCVD 设备已全部到货。目前只有2 台已顺利投产,由于交货日期延迟及部分设备零部件质量问题导致调试过程出现反复等原因,剩下6 台并未按计划投入生产。投产计划延后导致上半年购买外延片比例上升,拉升生产成本,进而拉低毛利率水平。在下半年行业需求能趋于转暖以及剩下6 台设备释放产能,将有利于提升公司自制外延片比例,从而降低成本,预计盈利能力将会得到改善。但要注意在公司传统优势的LED 显示屏市场,竞争开始呈加剧之势,外有韩国和台湾芯片带来的冲击,内有包括武汉华灿在内的等芯片企业在该领域异军突起,对公司带来一定的冲击。

5,公司再次融资,推进西部基地建设

公司于 6 月份发行债券,资金总额为人民币6 亿元。这是公司继2010 年9 月募资5.75亿元之后的第二次融资行为。此次中期债券的发行,有利于改善公司的债务结构,降低公司降低流动性风险,适度加快业务发展进度。

士兰微积极推进成都士兰半导体芯片基地的建设工作,预计主体厂房在今年年底前可以竣工。公司在西部建设半导体制造基地,有利于降低人力成本,享受西部发展政策优惠,并为后续产能的提升做准备。公司在发展规划上具有前瞻性,长远来看,具有成长空间。