乾照光电,产能加快释放

来源:LED芯片网信息中心 作者:--- 时间:2011-09-28 00:00

1、业绩大幅增长

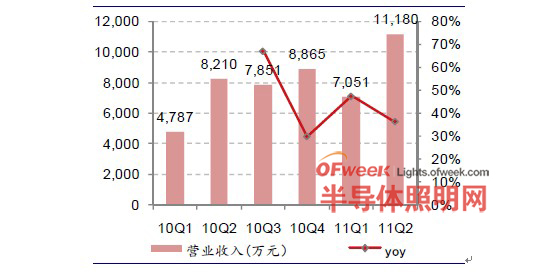

2011 年上半年,公司实现营业收入1.82 亿元,同比增长40.27%,营业成本为0.66 亿元,同比增长32.01%,营业务成本增速慢于营收增速主要是由于原材料尤其是衬底材料价格下降。公司实现营业利润9875 万元,同比增长54.3%;净利润8783 万元,同比增长45.7%。

2010-2011公司季度收入增长状况(单位:万元,%)

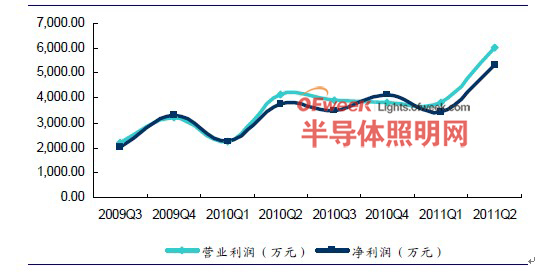

2009-2011年公司季度营业利润和净利润状况(单位:万元)

2、LED芯片稳定上升

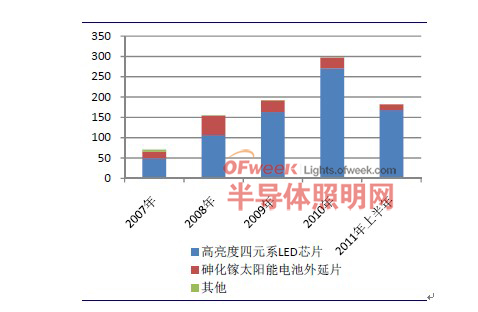

乾照光电专注于高亮度四元系LED外延片及芯片和三结砷化镓太阳电池外延片和芯片等LED光电光伏产品的研发、生产和销售。2011年上半年公司芯片收入16771.77万元,同比增长47.44%,主要是扬州子公司的生产销售规模比去年同期大幅增长所致。

2007-2011年公司各业务营业收入状况(单位:百万元)

3、盈利能力稳中有升

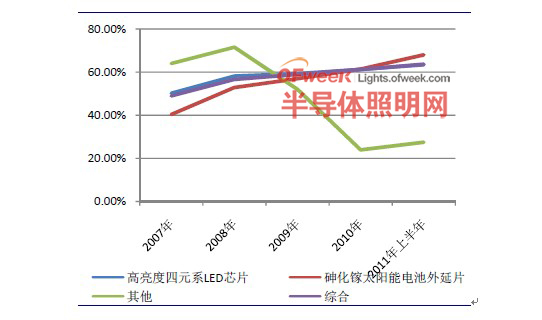

2011年上半年公司毛利率为63.69%,与去年同期上升2.27%,其中2011 年二季度公司度毛利率63.27%,同比上升2.62%,环比今年一季度下降1.09%。

公司主要产品及综合毛利率增长状况(单位:%)

公司上半年公司综合毛利率达到63.69%,其中四元系LED 芯片和外延片的毛利率为63.41%,比2010 年整体水平提高了2.15 个%,二季度ROE 为3.2%,环比提高了1.1 个%。期间费用率(二季度11.2%)的明显降低也成为公司净利润增长的因素之一。

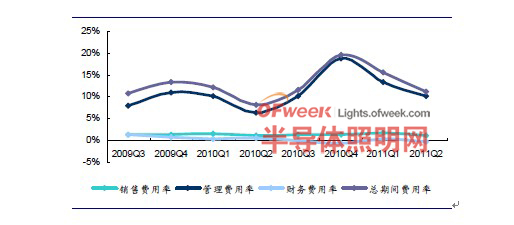

公司销售费用比去年同期增长51.41%,主要是主营业务收入增长,销售人员工资和市场营销费用增长所致;管理费用比去年同期增长107.21%,主要是公司增加新产品研发投入,研发费用增长所致。财务费用比去年同期减少107.34%,主要系今年公司无借款利息支出且有存款利息收入所致。

2009-2011年公司季度期间费率情况(单位:%)

4、下半年产能将释放

公司产品在国内具有知名度,红黄光LED芯片主要应用于LED显示屏,是该种芯片应用的高端领域。不同于蓝绿光芯片,由于产能扩充过快,蓝绿光芯片的价格下降较快。公司生产的红黄光芯片的主要应用在显示屏等领域,从下游应用看,显示屏厂的增长速度普遍较高。因此,公司红黄光芯片产品的市场需求仍非常强劲。

公司扬州超募项目(子公司扩大产能项目) 16 台MOCVD 设备将于2011 年7 月31 日前全部到达扬州子公司工厂,进度略超预期;同时公司于下半年获得政府全额补贴。厦门募投项目的工程建设进度也按照原计划进行,预计于2011 年底土建工程主体建设基本完成。所以,公司下半年产能将进入加速释放阶段。

同时,CPV(高倍聚光太阳能)电池是公司未来看点之一。公司承接CPV国家重点项目,具备CPV太阳能电池量产能力。公司生产的三结砷化镓太阳能电池在500-1000倍聚光条件下,光电转化效率达到35%-39%。公司目前有2台MOCVD设备用于生产CPV太阳能电池,具备批量生产能力。11年7月,公司获得国家863项目200万元专项经费支持。