MEMS引领智能手机的下一波浪潮

来源:华强电子网 作者:—— 时间:2013-07-04 13:52

赵晓光表示,虽然技术创新进展取代行业供需成为行业核心指标,但任然需要研究供需状况。无论从库存、出货趋势还是产能扩张卡,电子行业目前均处于有利状况。无论是手机还是PC,预计补库存状况都将在二季度开始,联发科四核芯片的推广是国产智能机4月开始补库存的原因。

大陆电子厂商在smart浪潮中崛起

赵晓光点出了大陆电子厂商崛起的四个关键因素。人的因素——企业家精神和工程师红利。科技行业最大的因素是事在人为。从企业家年龄来看,日本、台湾、大陆企业家分别为70、50~60、40岁。大陆电子公司年富力强,具备进取心,而当年台湾崛起时也是管理层处于40多岁。

同时企业家素质也从05年以前的乡镇企业家转向高素质人才,不少管理层有外资工作背景,另外人口红利从劳动力红利转向工程师红利;资本市场的支持——持续的融资能力和人才整合机会。

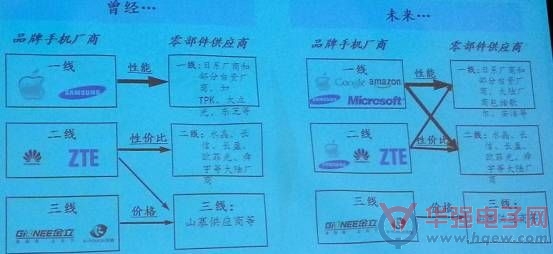

台湾资本开支持续下降,大陆持续上升并超过台湾,企业资产负债率降至30%左右,融资能力增强,利于扩张;全球产业格局的因素——巨头格局和采购模式的转变:例如苹果,大陆上市供应商从2~3家增加到去年的10家,未来将继续替代日本厂商,而三星除了韩系厂商,大陆厂商成为其首选。Google、诺基亚、索尼等除非不得已,首选是非苹果供应商,而联想等PC企业开始回归大陆供应商。

这一切转变背后的原因,就是中国市场崛起,品牌厂商开始关注中国市场;技术背景的因素——在通信领域的技术优势。大陆在通信领域具备先天优势。台湾是围绕PC发展起来的,大陆在军工通信积累的技术优势使得大陆厂商在通信应用上有产业链优势,通信设备厂商、安防设备厂商和声学厂商在全球建立优势,都是基于通信的功能应用。随着消费电子向互联互通和移动化方向发展,大陆厂商将有所作为。

电子行业供应链的转变

赵晓光表示,传统惠普戴尔采取代工厂商负责采购的模式,产业利润被代工厂转移,且代工厂商以台湾为主,大陆厂商机会较少。苹果改变了这一模式,跳开代工厂商,指定元器件厂商并与之议价,这使得产业利润向上游转移。在技术创新时代,将有更多厂商采取苹果模式,掌握上游才能提升技术创新能力。同时他也指出,规模效应是所有电子厂商的根本。必须具有规模,才能有持续研发能力。在智能时代,创新周期缩短,没有资本实力难以持续投资维持。其次,必须要有规模,采用可能取得更低的成本,并通过垂直一体化获得核心竞争力,实现跟高的人才整合和产业整合。随着越来越多的企业进入10亿俱乐部,产业将从产品型向平台型演讲。

- •活动回顾丨 AI 赋能消费电子创新应用论坛圆满落幕!2026-04-14

- •消费电子产业蓬勃发展,CITE 2025展现无限潜力2025-03-27

- •从慕尼黑电子展,看Qorvo的发展动向2024-07-24

- •魅族宣布战略调整:停止传统智能手机业务开发,转向AI2024-02-19

- •思特威推出0.7微米5000万像素图像传感器SC5000CS,以卓越成像性能赋能智能手机影像系统2024-02-01

- •2023年全球智能手机市场仅下跌4%,显现企稳信号2024-01-31

- •2023年中国智能手机市场:苹果第一,荣耀第二!2024-01-26

- •逐点半导体为一加12国际版智能手机带来出众游戏体验2024-01-24

- •摩尔斯微电子在 2024 年美国消费电子展推出 Wi-Fi HaLow 客户创新产品2024-01-17

- •赋能旗舰级智能手机主摄应用,思特威推出全新5000万像素1/1.28英寸图像传感器SC580XS2024-01-11