这些大厂占据汽车TPMS芯片价格主导权,国产厂商如何突围?

什么是TPMS?

胎压监测系统(简称TPMS ) , 是一种采用无线传输技术,利用固定于汽车轮胎内的高灵敏度微型无线传感装置在行车或静止的状态下采集汽车轮胎压力、温度等数据,并将数据传送到驾驶室内的主机中,以数字化的形式实时显示汽车轮胎压力和温度等相关数据,并在轮胎出现异常时(预防爆胎) 以蜂鸣或语音等形式提醒驾驶者进行预警的汽车主动安全系统。

整套TPMS由传感器和接收器组成,传感器安装于轮胎,接收器安装于驾驶室内 ,对气压过低、气压过高以及快速漏气等异常状态及时发出报警。

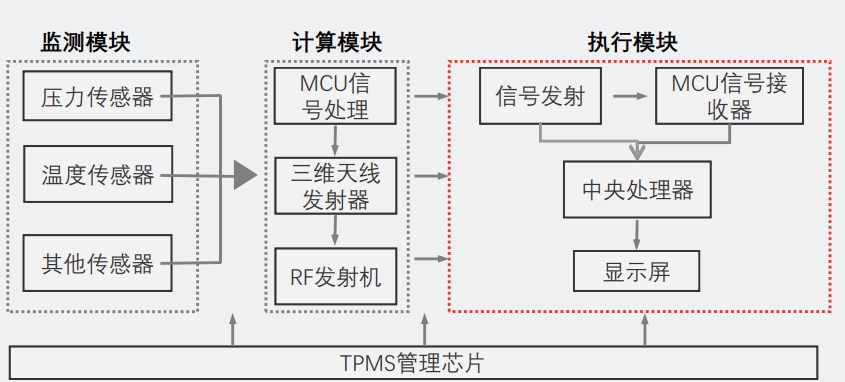

TPMS工作原理

资料来源:华泰证券、未来智库

监测模块:包括MEMS压力传感器、温度传感器、加速度传感器等。传感器监测轮胎实时信息,这些信息经模数转换电路转化后传送给执行模块。

处理计算模块:包括集成了低频和射频通信技术的MCU、三维发射天线以及RF发射单元。其中MCU处理调制传感器传来的信息,并通过RF发射单元发送给接收器。

接收模块:包括天线、MCU和显示器等。接收模块接收信息并通知驾驶员。

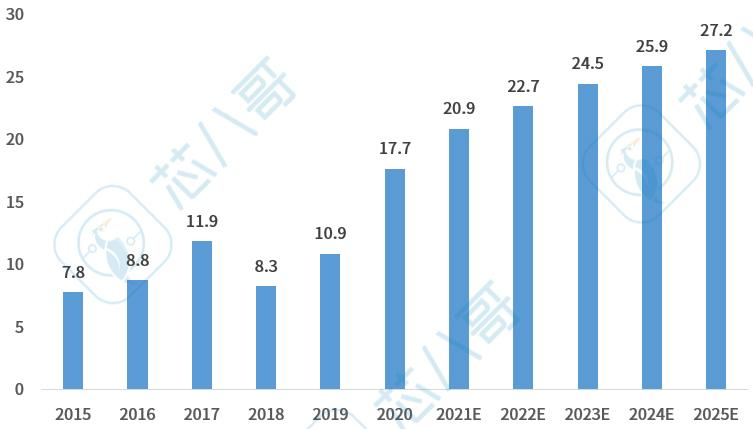

TPMS千亿市场爆发,关注汽车后市场

TPMS系统市场规模增长潜力较大,预计到2025年中国TPMS系统市场规模将达到1419亿元人民币,国产芯片切入市场有望抬高行业利润空间。

中国TPMS芯片市场规模(亿元)

数据来源:头豹,芯八哥整理

政策要求2020年起所有在产车辆强制安装,因此2020年起TPMS芯片需求量出现跃迁。目前海外TPMS芯片供应商处于垄断地位,国产芯片想要切入市场可能需要做出价格让步,新进入者未来可能拉低市场价格。

中国TPMS系统市场规模(亿元)

数据来源:头豹,芯八哥整理

总体来看,未来3-5年,随着技术实现突破,TPMS系统监测可靠度更高,功能也更加丰富,有望提升TPMS系统在后装市场的渗透率及满足产品升级的需求。

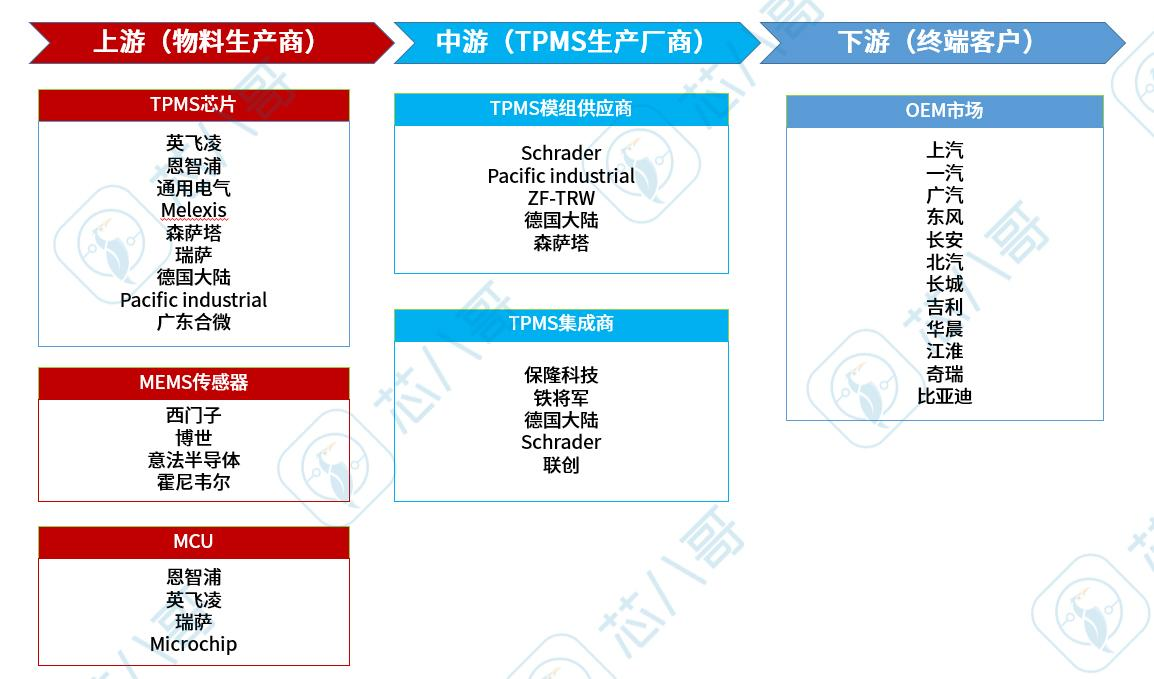

TPMS格局:国外大厂主导,国产厂商正在崛起

TPMS产业链相对较长,上游主要分为各类传感器、MCU、射频模块等材料商及芯片整体集成商和电池等,是TPMS产品的核心,电池决定了TPMS产品的使用寿命,目前市场芯片、电池环节主要由国外巨头占据市场,议价能力较强,中游主要为TPMS系统集成商,整体技术要求较上游低,国产化水平较高,下游主要分为前端和后端,前端渗透率较高,后端水平仍较低。

TPMS行业产业链

资料来源:芯八哥整理

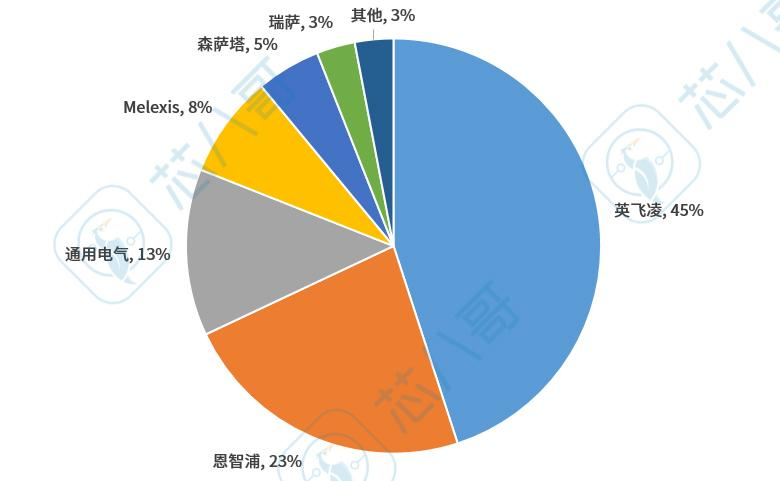

在全球TPMS芯片领域市场内,英飞凌、恩智浦和GE等国际半导体厂商占据市场主要地位,数据显示全球TPMS芯片CR3占比达81%,其中英飞凌和恩智浦占比最高,分别达45%和23%,这两家企业作为全球汽车芯片企业龙头企业,在TPMS领域英飞凌占据优势。GE位列第三占比13%左右,此外还有Melexis、Sensata瑞萨电子等企业。

全球汽车TPMS芯片竞争格局

数据来源:公开资料,芯八哥整理

当前国内的TPMS芯片厂商主要包括广东合微、琻捷电子、四维图新旗下的杰发科技等,皆已具备芯片量产能力,其中广东合微占比国内4%左右市场份额。广东合微TPMS芯片产品HIWAY800为国内首款专为胎压监测系统设计的芯片,尺寸全球最小,可对轮胎的气压、温度进行实时、准确地测量。

中国TPMS芯片市场格局

数据来源:公开资料,芯八哥整理

TPMS芯片存在技术LD,供应商掌握定价权。目前能提供完整芯片供应商全球仅有英飞凌、飞思卡尔、GE等几家,形成高准入壁垒。随着中国本土厂商杰发科技胎压监测传感器芯片研制成功,并获得数万颗量产订单,其打破了胎压监测传感器芯片基本由外国厂商垄断的局面,有望实现国产替代,市场空间广阔。

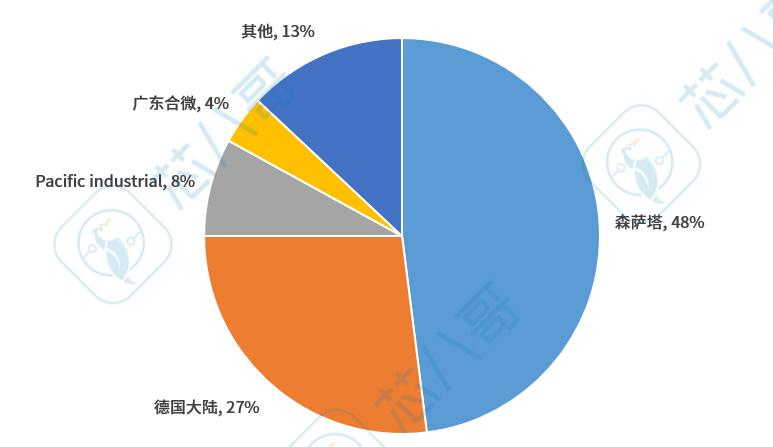

国内行业格局仍有整合空间,行业出清开始加速。从全球范围看,TPMS 行业森萨塔一家独大,2018 年市占率 55%,德国大陆紧随其后,为 23%,其他供应商市场份额均远小于前两家。 国内市场保隆科技市占率较高,2018 年为 29%,大陆为 20%,森萨塔为 19%。国内行业 CR3 为 68%,较为集中。

全球 TPMS 市场份额

数据来源:中国产业信息网,芯八哥整理

对比全球,国内 TPMS 行业格局仍有较大整合空间。国内市场因 2020 年增量明确,众多小型供应商采取了低价抢占市场的策略,导致近年TPMS 价格下降较快。据估算,2014 年至 2018 年国内 TPMS 单价降幅在 50%左右。 随着 2020 年 1 月法规强制执行,行业规模增长放缓,行业格局逐渐成形。市占率较低的中小 TPMS 供应商将被加速淘汰,龙头供应商市场份额有望进一步提升。

中国 TPMS 市场份额

数据来源:中国产业信息网,芯八哥整理

国产替代加速,国内TPMS厂商突围

英飞凌SP37是早期全球TPMS最早一颗单芯片方案胎压芯片集成,同时也是应用最广泛的TPMS,目前已停产,由SP40替代,恩智浦旗下飞思卡尔FXTH87E是2014年推出的芯片,其基本性能都是针对SP37的特性做了一些提升。目前英飞凌产品已更新至SP40+,支持两个压力测量范围,100~500kPa和100~900kPa,该芯片仅需要非常少的外设器件,SP40+的平均静态电流是245nA左右,飞思卡尔也已更新至NTM88,与英飞凌SP40性能差距较小,价格优势不明显。国产化四维图形旗下产品杰发第二代产品AC5121对标国际先进水平,目前供货单价较贵。

国内外主要TPMS芯片对比

资料来源:企业官网等公开资料

中国TPMS渗透率从2016年开始才有显著提高,目前市场上供应量较大的为合资品牌(德国大陆、太平洋、橙的等)和保隆,中国自主品牌如万通智控、联创汽车电子、铁将军、驶安特等均只针对少数车厂,出货量较小。

中国知名TPMS供应商

资料来源:各企业官网、万联证券,芯八哥整理

中游本质是集成商,通过采购上游完整的芯片解决方案产品和电池,集成后进入零部件供应体系,最终交付主机厂。中国TPMS供应商较多, 市场集中度有待提高。

TPMS行业发展趋势

1、技术端:集成化趋势下单车价值量有望上升

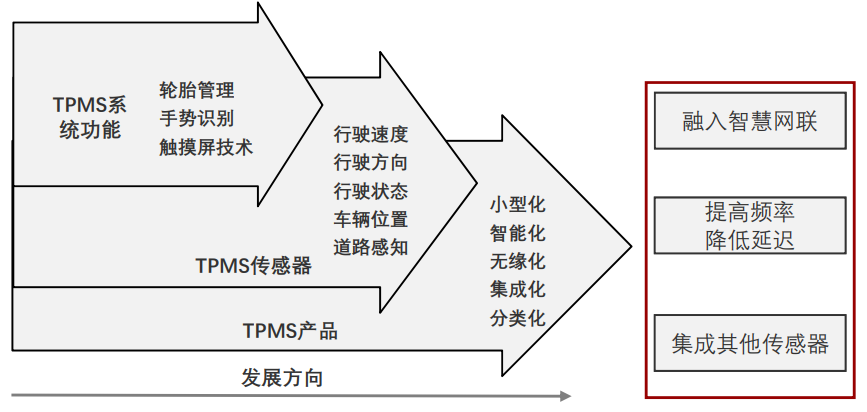

TPMS系统未来将通过智能传感器和其他系统形成集成网路并朝着智慧网联的方向发展,可实现智能轮胎信息的无源测量和无线发送。

TPMS由最初的间接式胎压监测发展到直接式胎压监测,由内置单一压力传感器发展到多传感器集成(压力、温度、加速度、电压传感器)。

总体来看,TPMS系统建立在多传感器的基础上,属于智慧网联的感知层,未来TPMS监测可靠度更高,功能也更加丰富,将逐渐和其他系统形成集成网络并朝着智慧网联的方向发展;将对识别信号进行分析处理,传输给执行机构,使车辆具备智能环境感知能力,能够自动分析车辆行驶的安全及状态。

考察TPMS发展路径可以发现,TPMS由最初的间接式胎压监测发展到直接式胎压监测,由内置单一压力传感器发展到多传感器集成(压力、温度、加速度、电压传感器)。总体来看,未来TPMS监测可靠度更高,功能也更加丰富。单一芯片上的功能集成趋势将提升TPMS单车价值量,有望抬高TPMS行业市场空间。

2、需求端:消费升级将推动AM市场

TPMS最早于上世纪90年代作为豪车配置面向市场,随后逐步用于中高端车型增强用户体验,海外政策的出现大幅加快了TPMS在全球OEM市场的平民化过程。但即使没有政策,TPMS的功能也没有变。TPMS提高行驶安全性与燃油经济性,能够减少后续维修保养的经济和精力消耗,TPMS渗透率自发存在上升趋势。伴随消费者对汽车安全舒适性的追求,消费升级将继续推动AM市场这一政策死角。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

- •苹果又出手!300亿美元芯片大单砸向博通 美国工厂同步扩建2026-07-10

- •为了您的看球体验,小基站背后的芯片厂商拼了!2026-07-06

- •关键节点落地! 美国芯片关税迈入“第二阶段”2026-04-15

- •中东局势升级:一场正在逼近的全球芯片供应链危机2026-03-24

- •突发!三星9万人准备罢工:全球芯片要变天了?2026-03-18

- •芯片价格全面失控:最高暴涨70%,这一轮半导体周期不一样了2026-03-18

- •2026最硬科技!原子级3D成像揭示芯片内部“鼠咬”缺陷,芯片研发从此不同2026-03-06

- •芯片战再升级!美政府采购禁令来袭,SIA强烈发声反对2026-03-05

- •阿里“造芯”走到关键一步?平头哥或冲击IPO2026-01-26

- •重磅消息!中国对日本进口芯片发起反倾销调查!2026-01-08