调查:第三季度DRAM跌幅巨大 超出预期

来源:华强电子网 作者:—— 时间:2010-11-08 10:23

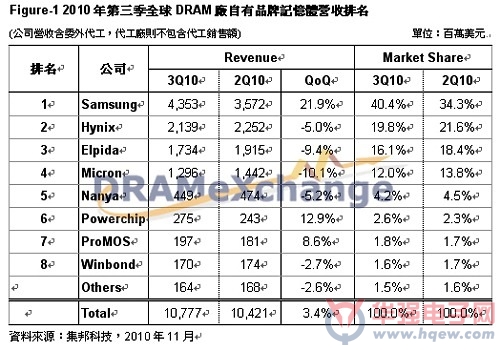

根据集邦科技(TrendForce)旗下研究部门 DRAMeXchange 的调查,全球 DRAM 产业第三季营收数字达108亿美元,虽然 DRAM 总产出量较第二季约成长15%,但由于第三季合约价跌幅超乎预期,与第二季营收104亿美元做比较,仅微幅成长约3.4%。

第三季DRAM合约价受到DRAM产出增加与PC需求旺季不如预期影响,呈现下滑走势;第三季DDR3 2GB合约均价为40美元,较上季的46美元下滑约13%,现货市场DDR3 1Gb eTT颗粒均价则较上季下跌18%至2.27美元,DDR2 1Gb eTT则下跌约16%左右。

由于DRAM价格自第三季开始急速下滑,厂商纷纷对未来资本支出转趋保守,如三星(Samsung) Fab16的建设将视未来市场状况做调整,台系厂如力晶亦下修资本支出约20%、至160亿台币,日台合资的瑞晶R2厂扩厂计划也延后讨论,预估此波DRAM价格下跌,第四季跌幅将增大至30%以上,价格可望在明年第一季或第二季落底,DRAM厂可能在明年上半年资本支出将保守以对。

备注:三星的第三季营收计算是以法说会所公开的合并报表中内存营收(7.49 Trillion KRW),并按照DRAM营收占内存部门比重68%、第三季平均汇率( 1美元兑换1170韩元)所计算出来。以此类推,海力士则是整体营收的77%作为DRAM营收数字的基准点,美光是以整体营收的52%作为DRAM营收数字,力晶的35%、茂德的90%、南科的96%及华邦的63%作为DRAM营收的数字( 1美元兑换31.87台币),尔必达则是以1 美元兑换85.74日币。

从全球DRAM厂自有品牌内存营收排名来分析,韩系厂商三星营收仍居全球DRAM厂之冠,与第二季相比成长21.9%,营收成长贡献来自DRAM产出增加20%以上,DRAM均价也微幅上扬;三星DRAM之市占率则由2Q10的34.3%大幅成长至40.4%。

另一家韩厂海力士(Hynix)的 DRAM 市占率则微幅下跌,由上季之21.6%缩水为19.8%;主要因为该公司46nm制程良率提升不如预期,DRAM产出仅增加2%,均价下跌9%所致。日系厂商尔必达(Elpida)第三季营收较第二季下滑约9.4%,市占率也由18.4%下降至16.1%,主因为其40nm制程转进仍居初期,产出仅微幅成长。

至于美光(Micron)本季营收下跌约10%,市占率也下跌,由13.8%下跌至12%,主要因为在华亚科制程转换,投片及产出减少,因此美光本季DRAM产出减少12%, DRAM均价也微幅下跌。

台系厂方面,南科第三季营收下滑约5.2%,虽然来自华亚科厂的产出减少,自有DRAM产出成长率在50nm转进及投片增加下,总销售位本季成长14%, 但DRAM销售价格下跌15%. 市占率由4.5%微幅下降至4.2%。

力晶为台系厂表现最佳的厂商,第三季营收为2.75亿美元,与第二季相比上升12.9%,来自63nm制程比例增加及良率提升。华邦虽然第三季营收比第二季下滑2.7%,但由于该公司已经淡出标准型内存市场,较不受此波DRAM价格下探影响,对于后续表现仍可抱持谨慎乐观的态度。

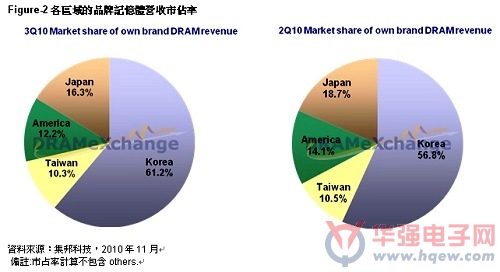

以各国市占率版图来分析,韩系厂商合计比例高达61.2%,美系及日系厂商市占率皆有下滑,各有12.2%及16.3%,台系DRAM厂方面市占率则微幅下滑至10.3%。

各国DRAM市占率版图

- •MLCC、电阻Q3合约价持平2020-07-13

- •DRAM合约价格三季度或将继续上涨2020-06-01

- •第一季度DRAM的合约价将由原先预估较前一季衰退扩大到近20%2019-01-16

- •系统OEM备货需求稳健 6月下旬NAND Flash合约价续扬2-5%2014-07-04

- •现货价催升合约价 DRAM厂受惠2014-01-06

- •淡季效应发酵 5月上旬NAND Flash合约价缓跌2013-05-23

- •全球PC-OEM厂补货力道强劲 四月下旬合约价再度上扬2013-05-09

- •NAND Flash记忆卡短缺 TLC合约价涨1-3%2013-03-01

- •NAND年后恐跌价至Q2底2013-01-18

- •DRAM合约价涨3.17%2013-01-07