苹果效应下IC制造业发展的3大趋势

半导体采购巨头苹果

DIGITIMES Research柴焕欣在其研究报告中指出,苹果陆续推出便携式多媒体播放装置iPod、智能手机iPhone,及平板装置iPad等系列产品后,确实带动一波便携式电子产品 销售热潮,亦让苹果全年营收从2006年193亿美元逐年成长至2010年652.2亿美元,营运表现完全无视于2008年下半金融海啸的袭击。

然而,从市场面来观察,苹果先是遇到来自代工伙伴三星电子(Samsung Electronics)的挑战,除苹果已采取诉讼手段来维护自家权益外,与三星合作关系是否降低,并将主要半导体代工与采购订单自三星移转出去,都将影响到未来数年全球IC制造产业版图的变化。

再者,从半导体技术研发角度来观察,也导因于苹果所造成便携式电子产品销售热潮,亦导致竞争对手所推出便携式电子产品规格要求亦以超越苹果为目标,这也促使IC制造业 者在先进微缩制程与IC叠堆技术的研发更是加快脚步在进行。

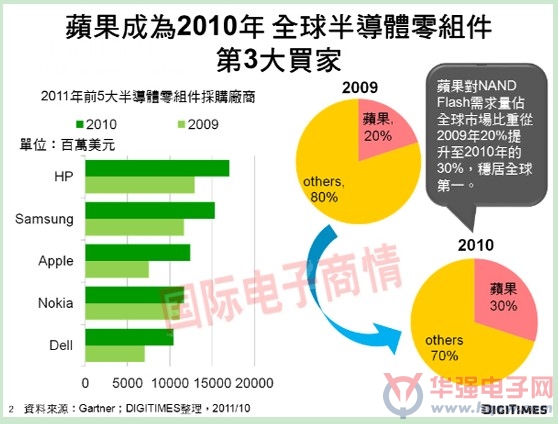

从2009年~2011年全球半导体采购金额前5大厂商排名观察,2010年HP仍拔得头筹,半导体采购金额达170.6亿美元,较2009年129.2亿美元成长32%。三星电子(Samsung Electronics)则以153.2亿美元金额排名第2,较2009年116.9亿美元成长31.1%。至于苹果则由2009年75.2亿美元成长至124.3亿美元,年成长率达65.4%,排名亦由2009年第4名攀升2010年第3名。至于Nokia,半导体采购金额则由2009年111.7亿美元成长至117亿美元,年成长率仅达4.7%。Dell半导体采购金额从2009年70.3亿美元成长至2010年104.3亿美元,年成长率48.3%,挤下Sony,攀升至第5名。

2010年苹果半导体采购金额虽仅排第3名,但65.4%年成长率却在前5名厂商中排名第1,预估2011年苹果将挤下三星,攀升至第2名的位置,亦显示苹果对全球半导体产业影响与日俱增。

苹果虽非2009年与2010年全球半导体采购金额第1名,但在NAND Flash的采购量却是全球第1,至2010年,苹果于NAND Flash采购量达全球NAND Flash市场30%,且较2009年20%大幅提升10%,显见苹果于NAND Flash需求市场地位日渐提高。

苹果订单花落谁家

苹果主要商品包括便携式多媒体播放装置iPod系列、智能型手机iPhone系列,及平板装置iPad系列。这些产品最重要半导体元件包括应用处理器(Application Processor;AP)、Mobile DRAM,与NAND Flash。

应用处理器从前一代的A4,到2011年主流产品A5,皆由三星独家代工。由于Mobile DRAM是以PoP(Package on Package)方式封装于A4、A5之中,因此,Mobile DRAM亦是以三星为主要供应商。至于NAND Flash则因Toshiba在3bits具有技术领先优势而被苹果采用。

包括智能手机与平板装置,三星Galaxy系列产品与苹果多所类似,且在市场销售方面对苹果有造成威胁疑虑,苹果亦对三星提出侵权诉讼官司。

台积电对争取苹果 AP代工订单最为积极,且具有28纳米制程技术领先优势,若未来苹果 AP代工订单全数或部分由三星移出,台积电将会是首要选择对象。台积电若能顺利争取到来自苹果 AP代工订单,将有利于台积电于晶圆代工市场全球市占率提升。

2011年苹果所采用Mobile DRAM虽以三星为主要供应商,但也有少量是采用海力士(Hynix)产品。未来苹果若真的大量采用非三星产品,包括美光(Micron)、尔必达(Elpida)皆能提供Mobile DRAM解决方案。但以微缩制程技术来看,尔必达已能提供30纳米制程解决方案,海力士则提供40纳米制程解决方案,至于美光,则还停留在50纳米制程水平。从低耗电与高效能特性考量,尔必达与海力士较有机会争取到苹果订单。

至于NAND Flash,2011年Toshiba仍为苹果主要供应商,就以制程技术分析,Toshiba与SanDisk皆已导入19纳米制程,且运用于消费性应用固态硬盘3bits技术亦处于领先地位。至于Intel与美光则已跨入20纳米制程,成本与19纳米制程相去不远,但Intel与美光专注于发展用于工业用固态硬盘产品,较擅长SLC技术。因此,Toshiba与SanDisk较有机会争取到未来苹果订单。