欧洲微型和纳米电子元器件及系统战略路线图

来源:华强电子网 作者:------ 时间:2014-07-22 08:54

二、背景介绍

2013年5月23日,欧盟委员会宣布欧盟范围内的微型和纳米电子元器件和系统的战略,目的是扭转这一行业的下滑态势,确保欧洲IC领域的技术优势,以创新提升经济增长和就业。该战略明确了应采取的主要措施,其中就包括指定欧洲主流公司结合产业界意愿投资,创造就业机会。

为此,2013年9月成立了微电子领域企业领袖小组(ELG),目标是制定微型和纳米电子产业发展路线图。路线图由代表欧洲该产业整个价值链的各主要代表通力合作制定,是ELG的工作成果。

三、清晰的目标引导

20世纪90年代,欧洲半导体产能稳步上升到占世界15%以上的份额,而在过去的十年中,已经回落到10%以下,其中有几个相互关联的趋势,具体包括:

(1)欧洲半导体制造领域的投资在下降;

(2)由于电子产品的制造转移到亚洲,新的半导体工厂越来越多地在亚洲建立;

(3)因为商业原因,半导体公司越来越多地转向晶圆轻型的生产经营模式。

同时,由于嵌入式系统的发展,电子设备变得越来越强大。然而,芯片已经成为整个电子产业的最重要组成部分,它也是产品和服务创新,以及价值增值的基础。这使得围绕供应链形成的芯片设计和制造生态系统成为欧洲经济健康发展的中心依托。

虽然价值链各环节不必在同一地域聚集,但价值链上下游环节紧密衔接将更有利于促进创新和多学科技能提升。此外,微纳米电子相关技术和产品也是确保我们的社会结构体系健康运转、能源和运输系统安全,以及人们的教育和休闲等获得持续和可靠的核心保障。

因此,持续确保欧洲在微电子元器件及系统的创新和制造能力,对欧洲就业、经济增长和维护战略自主及安全至关重要。

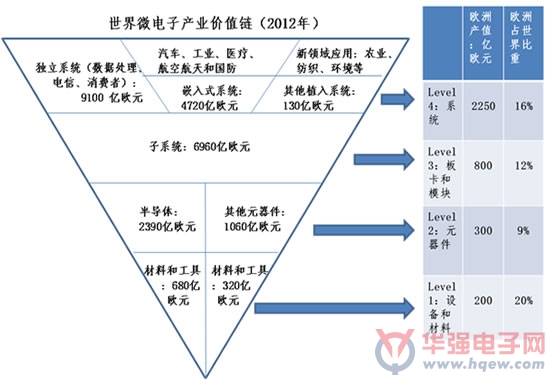

按价值链维度,欧洲在微电子领域所获得的市场份额情况如图1,虚拟子系统及部件(包括主要的软件组件)是价值链上的一个重要组成部分,其覆盖价值链相对较宽泛,因而难以直接量化。

图1 世界电子产业价值链及欧洲的情况

如图所示,在微电子领域中,第1级的设备和材料级欧洲占世界市场的20%份额,第2级的半导体和其他组件占9%的市场份额,第3级的子系统占12%的市场份额,第4级的系统级占16%的市场份额,尤其是欧洲的嵌入式系统大约占世界市场的30%,这也是目前欧洲的优势领域。

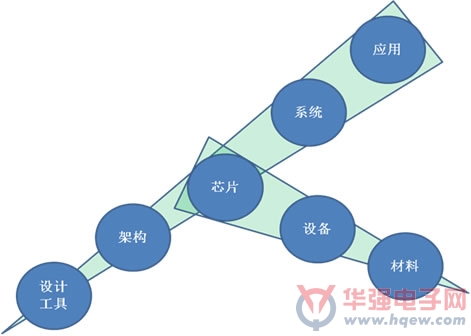

ELG接受了欧盟委员会副主席Neelie Kroes 在2013年5月宣布的挑战目标,即到2020-2025年,欧洲半导体器件产值翻番。这样一个雄心勃勃的目标,只能寄望于半导体生产整条价值链的提升,通过与上游供应链(材料、设备、设计和架构),下游的系统集成及组件和知识产权供应商之间的互补衔接来实现。欧洲半导体器件产值翻番,既要提升半导体产品的数量和价值,也要市场需求来支撑。需求不能只盯着既有市场,还应开拓新的市场领地。对于新的市场,欧洲的半导体器件供应商需要更好地与全球价值链上的系统集成商、其他器件和子系统供应商合作对接。图2是电子生态体系价值链上不同部分的关系图。

图2 欧洲半导体价值链核心位置

基于全球微电子系统价值链,在最大范围整合欧洲的业务,将有利于提高欧洲的竞争力和促进经济发展。全球价值链中欧洲部分的缺失,将产生“技术滞后”效应,进而制约产品创新及推向市场的能力。如今,欧洲微电子领域的从业人员25万,在全价值链上有近250万从业者,占工业领域就业总数的8%,贡献了欧洲GDP的10%。

下一篇:晶圆代工产能吃紧 联电订单满载

- •欧洲掀起半导体建厂热潮!当地相关材料供应或将吃紧2022-11-29

- •英特尔计划投资360亿美元在欧洲建厂 欲大幅提升欧洲半导体产能2022-03-16

- •为加强欧洲半导体实力,EIB向意法半导体提供6亿欧元贷款2022-03-04

- •430亿!芯片法案正式亮相!缺芯有救了?2022-02-09

- •Realme或进军欧洲高端手机市场 ,2022年全球销量目标增加50%2022-01-27

- •华为第一家欧洲生产厂选择落户在法国小镇2020-12-18

- •欧洲多国相继启动商用5G 华为提供服务2019-06-24

- •欧洲宣布自行设定5G评判标准2019-04-17

- •这5家公司成为领先的欧洲AI初创企业2019-04-01

- •俄媒:中美5G之争令欧洲左右为难2019-02-13