欧洲微型和纳米电子元器件及系统战略路线图

来源:华强电子网 作者:------ 时间:2014-07-22 08:54

四、产业现状

(一)市场年均增长率5-6%

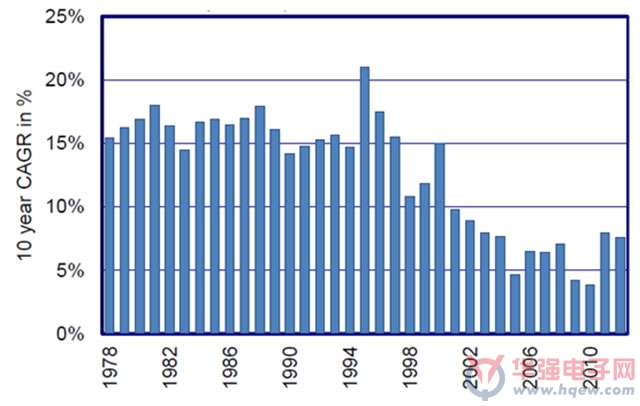

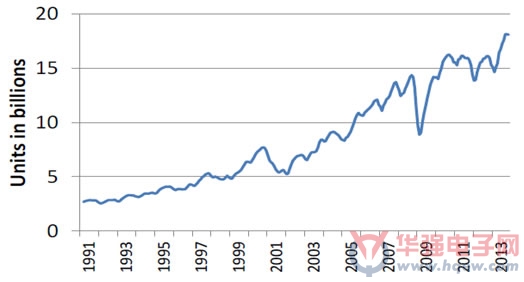

过去十年,半导体行业产值增长率降到了5-6%的均值水平,接下来几年的增长率预期较低,2014年预期增长4.1%,2015年预期增长3.4%。从出货量来看,2009年出现显著降低,2009年之后,总体呈增长态势。

图3 世界半导体市场10年复合年增长率

图4 全球IC出货量(单位:十亿,3月移动平均)

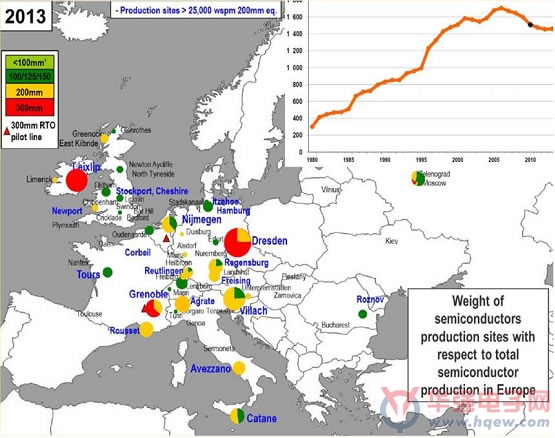

(二)尽管在垂直市场具有优势,但欧洲的产能份额在下降

图5 2013年欧洲半导体制造全景图

尽管前沿技术的大批量制造集中于少有的几个集群,但欧洲半导体制造呈现分散化格局。在过去三十年里,200mm晶圆年产量稳定增长,产量高峰出现在2005年,目前已呈下降趋势。

尽管过去5年日本半导体产量占世界的比重在降低,但是日本仍然是世界头号生产国(按工厂所在的国家来衡量),其占世界总产量的22%。韩国和中国台湾地区已经成为半导体巨头,分别占世界产量的18%和17%。而在过去5年中,中国大陆和新加坡增长幅度最大。

虽然美国在2012年产能显著下降到只占世界的13%,但美国公司仍然占世界市场的50%以上,其实际制造的很大一部分都是在美国之外完成。随着这些年来较为温和的回落,欧洲产能目前占世界的比例低于9%。

从整条供应链来看,包括设计、装备和材料,以及来自于无晶圆厂和虚拟组件等相关活动所产生的价值,2012年,欧洲产生的价值仅占世界市场的10%至11%。

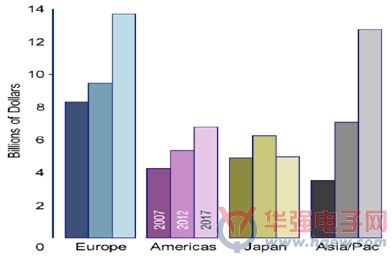

欧洲拥有垂直一体化的市场优势,如汽车、能源、安全和智能卡,在新的市场,如传感器、微机电系统,处于领先地位的是强大的虚拟组件和低功耗的处理器,并且在设备供应、材料和IP(知识产权)价值链具有优势。

关键问题是,随着垂直整合供应链(和子链)变得越来越重要,有必要确保欧洲供应链上的所有部分足够强大,进而确保该地区的业务可持续发展,从而促进经济增长。

图6 各主要地区汽车半导体市场(单位:十亿美元)

下一篇:晶圆代工产能吃紧 联电订单满载

- •欧洲掀起半导体建厂热潮!当地相关材料供应或将吃紧2022-11-29

- •英特尔计划投资360亿美元在欧洲建厂 欲大幅提升欧洲半导体产能2022-03-16

- •为加强欧洲半导体实力,EIB向意法半导体提供6亿欧元贷款2022-03-04

- •430亿!芯片法案正式亮相!缺芯有救了?2022-02-09

- •Realme或进军欧洲高端手机市场 ,2022年全球销量目标增加50%2022-01-27

- •华为第一家欧洲生产厂选择落户在法国小镇2020-12-18

- •欧洲多国相继启动商用5G 华为提供服务2019-06-24

- •欧洲宣布自行设定5G评判标准2019-04-17

- •这5家公司成为领先的欧洲AI初创企业2019-04-01

- •俄媒:中美5G之争令欧洲左右为难2019-02-13